「TEVA」という社名はヘブライ語で「自然」という意味から名付けられた。

ヘブライ語という事でTEVAはイスラエルの会社。ユダヤの地でユダヤ人が設立した製薬会社。

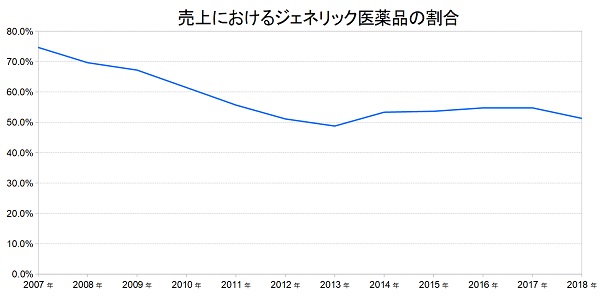

ジェネリック医薬品が有名だが売上の半分は新薬。

あの有名なバークシャーハサウェイも大株主だがTEVAに対して投資すると決めたのはバフェットさんではなく側近の人なのでバフェット銘柄ではない。

企業名:Teva Pharmaceutical Industries

上場取引所:NYSE

ティッカー:TEVA

創業年:1901年

CEO:カール・シュルツ

本社所在地:イスラエル中央地区ペタク・チクヴァ

1901年:Salomon、Levin、Elsteinの3人がエルサレムに医薬品卸売業者を設立

後に医科用薬の会社「Assia」を創設

1935年:ギュンター・フリートレンダー博士によってテバ・ファーマシューティカル・インダストリーズが設立

第二次世界大戦以前のドイツ製薬産業は世界一だったが1930年代にナチスが台頭。

ユダヤ人の医師や薬剤師、科学者はナチスからの迫害を逃れるためにイスラエルを目指した。

1948年にイスラエルが建国されてすぐに国内産業育成という事でTEVAは補助金を受け取る。

シオニズムにより世界中から優秀なユダヤ人が集結し製薬会社などを設立した。

1964年: “Assia”と “Zori”が合併

1968年: “Assia”と “Zori”が”Teva”の支配株主となる

1971年:化学プラントAssia Chemical Industries Ltdが設立

後にTevaのAPI(医薬品有効成分)部門となる。

1976年:3つの会社が合併して現在に続く「Teva Pharmaceutical Industries Ltd」が設立される

1980年:イスラエルで2番目に大きな製薬会社Ikapharmを買収

1984年:米国でハッチ – ワックスマン法が成立し後発品事業への参入が可能となる

1986年:グラチラマー酢酸塩(後のコパキソン)の商業的開発権をワイズマン研究所から取得

1987年:ナスダック上場

ADRを通して2550万ドルを調達。

1988年:イスラエルで2番目に大きい製薬会社アビックを買収

1989年:ラサギリンメシル酸塩(後のアジレクト)をイスラエル工科大学と共同開発

1996年:多発性硬化症治療薬コパキソンが米国で承認

Marion Merrell Dow(現在のサノフィ)との合弁会社Teva Marion Partnersを通じて販売された

1998年:オランダの製薬会社Pharmachemieを買収

2000年:カナダのジェネリック医薬品生産者Novopharm Ltdを買収

2001年:コパキソンが欧州連合から承認される

2002年:フランスのBayer Classics(現Teva Classics)を買収

2005年:パーキンソン病治療薬アジレクトが欧州とイスラエルで承認

日本では2018年に発売されたばかりだが世界的には既に特許が切れた状態

2006年:IVAX Corporationを74億ドルでの買収

2008年:日本の拠点として興和株式会社とTeva-KOWA Pharmaを設立

2011年:Cephalonを68億米ドルで買収

このセファロンが持っていた痛み止めActiq(一般名:クエン酸フェンタニル)が後に訴訟の種となる

2012年:ニューヨーク証券取引所に上場

2015年3月:Auspex Pharmaceuticalsを35億ドルで買収

ハンチントン病治療薬Austedoを手に入れる

2015年7月、アラガンのジェネリック医薬品事業(Actavis Generics)を405億ドルで買収してしまう

現金337億5000万ドル、67億5000万ドル相当の株式で買収

2016年:日本最大の製薬会社である武田との間で事業を開始

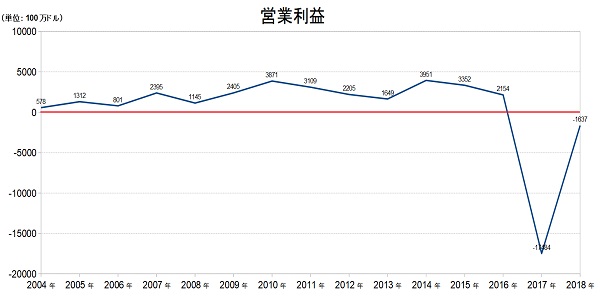

2017年8月:75%の減配を発表し、株価はその後の数日でほぼ半減

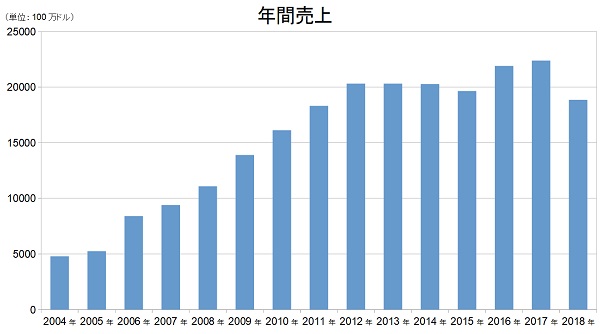

2015年に405億ドルという巨額を使って買収したのに2018年の売上高は2015年以下

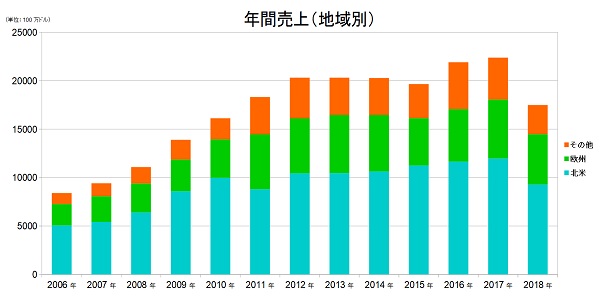

借金返済のために事業や資産を売却しているので米国、欧州、その他全ての地域で売上は下降。

特許医薬品とジェネリック医薬品の売上はちょうど半分。

賭けに失敗したらこうなるという見本

2015年までにコツコツ積み上げていた利益を一気に吹き飛ばした。

①大きすぎた買収金額

2015年にTEVAは過去最大の賭けをした。賭けの金額は405億ドル。

2014年の営業利益は40億ドルなのでそれまで通り順調にいけば何とか返せそうという経営陣の考えだったのかもしれない。年収400万円のサラリーマンが気合入れて4000万円のローンを立てた、これから頑張って返していこうと

しかしその予定は外れる。医薬品全体に掛かる価格プレッシャーのせいで販売数量が増えても利益がだせなくなった。

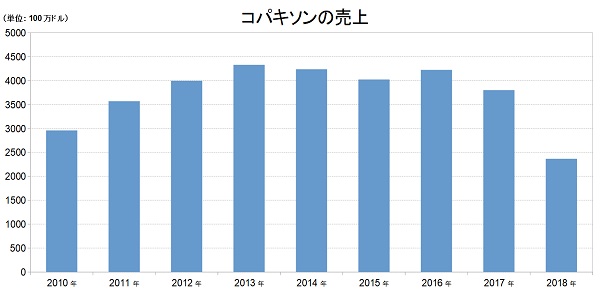

そして利幅が大きい多発性硬化症治療薬コパキソンが売れなくなった。特許切れになるのは前々から分かっていたからこそ405億ドルを使って後発品事業を強化しようとしたのだが。

過去10年を振り返ると最も純利益が大きかったのは2011年の33億ドルでこの年の売上に対するコパキソン売上は35億ドルだが2018年のコパキソン売上は23億ドルで12億ドルも減っている。

それまで残業代や好調な業績で出ていたボーナスが無くなって年収200万円台になってしまったサラリーマンにとって4000万円のローンは重過ぎる。

後発品事業は利幅が薄くコモディティ産業に近いので利益を出そうとしたらレバレッジを効かせた規模の拡大をするのは王道ではあるのだが拡大するタイミングと規模を誤ると身を亡ぼしかねない。

②法的リスク

TEVAは2つ大きな訴訟を抱えている。

一つはオピオイド系鎮痛薬の不適切なプロモーション。

米国はオキシコドンなど医療用麻薬の乱用が社会問題となっている。その一員として製薬会社が医師に処方を促したのではないかと裁判になっている。

TEVAは買収したセファロンが販売していたActiq(一般名:クエン酸フェンタニル)などに対して訴えられている。オクラホマ州での裁判では8500万ドルの支払いをすることになった。勿論これで解決ではなく他の州でも類似の裁判が沢山控えている。

2つ目の法的リスクは他のジェネリック医薬品メーカーと共謀して薬の価格を吊り上げた疑い。

日本的に言ったら談合。同じ成分の薬なんだから決め手は値段しかなくなる。競争したらドンドン安くなるはずなのだが不思議と日本でもジェネリック医薬品の価格は一致することが多々ある。

もしこの2つの訴訟で盛大に敗訴したら現状3兆円の借金があるTEVAにとって致命傷になりかねない。

2019年3月末のTEVAが持つ現金同等物は約20億ドルしかない、もし数十億ドルレベルの賠償支払いとなると( ^ω^)・・・

③コパキソンの特許切れと後継薬

多発性硬化症のABC療法として活躍しているコパキソン。

再発の回数を有意に減少される画期的な薬でこれまで世界中で使われていた。しかし多発性硬化症の治療薬は田辺三菱が開発した経口薬フィンゴリモドなど後継の優れた、使いやすい薬が開発されているのでコパキソンはこれから徐々に使われなくなっていく。

年間4000億円を売り上げていた薬の次を開発するのは先発品最大手でも難しい、現状TEVAのポートフォリオにコパキソン級のヒット薬は存在しない。ハンチントン病のAUSTEDOと片頭痛治療薬のAjovyが新薬として発売されたが2つ合わせても2018年は3億ドル以下。希少疾病のAUSTEDOはともかくAjovyはアムジェンのaimovingやイーライリリーの Emgalityとライバルが存在するので売上が期待ほど伸びない。

コパキソンというメインエンジンが停止しかけているのでTEVAが急速に失速している。

ここ数年の株価暴落にも関わらず30年前に1万ドル投資していたら16万ドルで大成功していた。だが2015年に株式を売却していたら100万ドルだったと考えると(´・ω・`)となる。

株価の底など神様以外に分かるわけは無い。しかし知りたくなるのが人間。

TEVA株を振り返ると一番好調だった2015年だと時価総額で500億ドル付近。純利益が年間30億ドルに対して期待値無しだとPER16倍近辺。

現在の時価総額100億ドルを正当化するにはいつか純利益年間6億ドル捻出できればあるいは。

しかし現状は純利益どころか赤字なわけで純利益6億ドルすら遠く感じる。薄利多売なジェネリック医薬品がこれからメインになると売上200億ドルでマージンが3%あってやっと6億ドル、

株価が今の半分、4ドル当たりまで下がったら張るべきか

もはやナンピンしかないレベルまでやられました(笑)

5$付近まで下げたら買い下がります。

原薬もってるのはなんだかんだで強いので。

後はバイオシミラー次第ですね。

バイオシミラーの場合はアムジェンやリリーみたいにこれまでずっと技術的にトップを張ってきた企業も相手なので手強いかと、それらの企業は技術力だけでなくブランド力も持っていますし

先発品の競争より特許が無い競争の方が予測が難しいですね

たしかに日本においてもインスリンで潰し合いしてますものね。

低分子薬中心だときつい時代が本格的に始まったとも考えられますね。

海外の後発品事業を打ち切った第一三共は良い判断だったと思います。