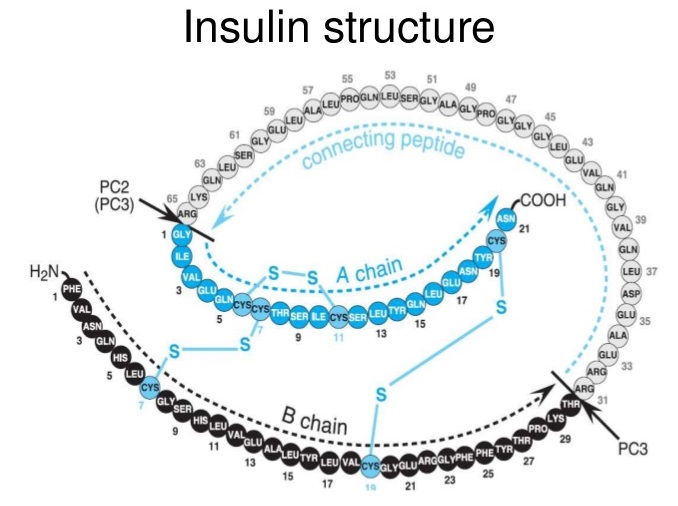

人体において血糖値を直接下げるホルモンは一つしかない。その名はインスリン。

このホルモンが不足すると糖尿病になる。約100年前にカナダで発見されて以来ノボノルディスクは途切れることなくインスリンを製造してきた。世界には様々な製薬会社が存在するが一つの分野に100年近く経営資源を集中する会社は珍しい。

だがそれは当然でありこの会社の起源はインスリンの研究所、インスリン製造が祖業である。

コカ・コーラ社にとってのコーラが如くインスリンがこの会社にとってのレゾンデートル。

企業名:Novo Nordisk

ティッカー:NVO

創業:1923年

CEO: Lars Fruergaard Jørgensen

従業員数:42,682人

本社拠点:コペンハーゲン

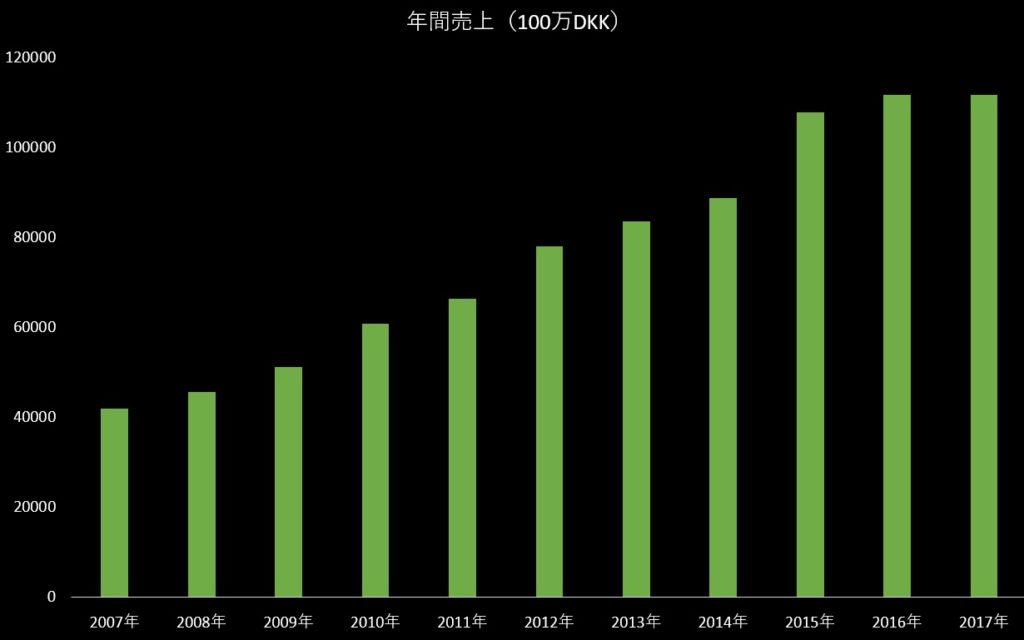

売上:1116億DKK

研究開発費:140億DKK

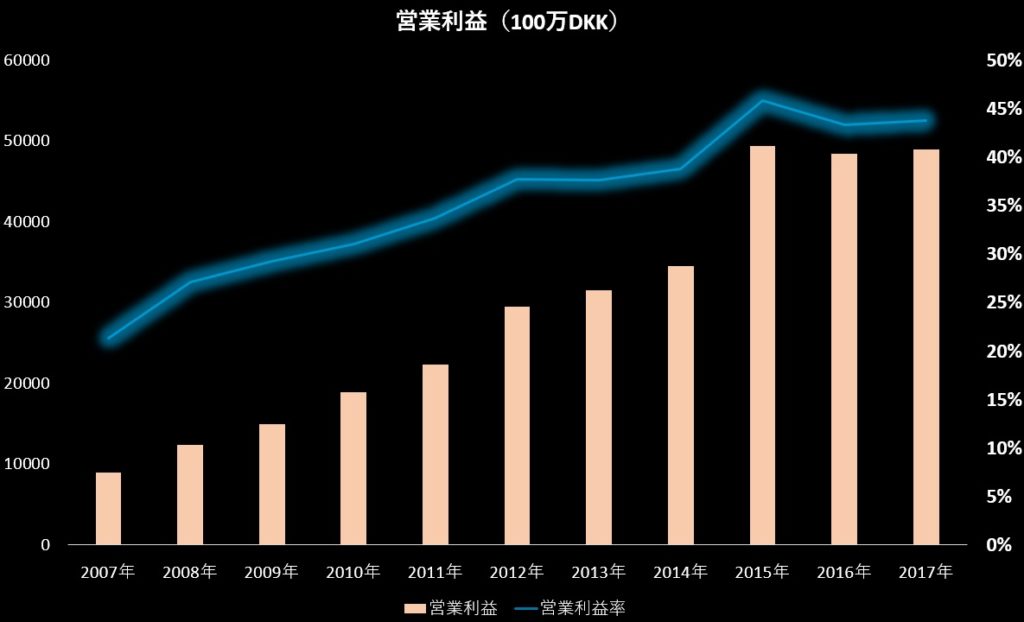

営業利益:489億DKK(利益率43.8%)

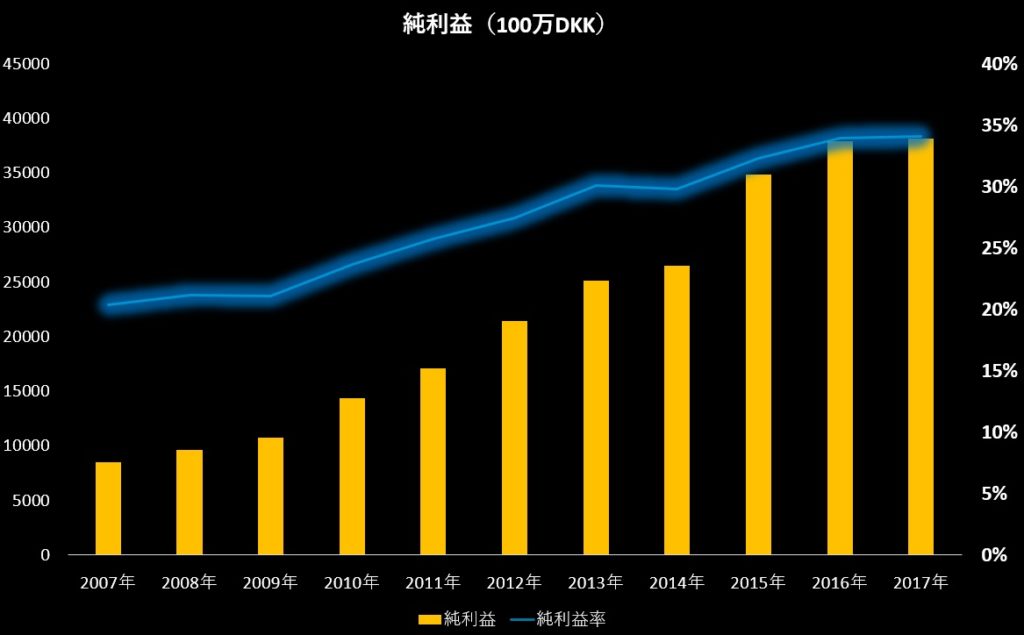

純利益:381億DKK(利益率34.1%)

配当支払額:188億DKK

ロシュやファイザーといった世界トップ企業でも純利益率が2割届かない中で毎年3割を超えている超高収益な企業、自社株買いを含めると毎年の純利益9割以上を株主に還元している。

糖尿病とは摂取した食物から分解されたグルコースを適切に処理できず血中に糖が高濃度存在する病気。

インスリンというホルモンは、血中の糖を細胞にエネルギーとして送り結果として血中の糖を減らしてくれる。

膵臓のランゲルハンス島β細胞で作られるインスリンが正常にこの仕事をすることができない場合orそもそも膵臓そのものに障害があってインスリンが作り出せないと糖が血液中に蓄積して心血管障害、腎不全、失明などの深刻な障害が起こる。糖自体が悪い訳ではなくむしろ生きていくのには必須の物質、糖が無いと脳も動かない。

糖尿病は初期だと自覚症状が無いので健康診断で指摘される場合が多い。

そこで食生活を改善したら糖尿病にはならないのだが食欲を抑えるのは難しい そのまま血糖値やHbA1cが高いまま放置すると取り返しのつかない状態に陥る。

脳卒中やアルツハイマーのリスクも上昇させてしまう。糖尿病は米国死因7位、全世界には4億人以上の糖尿病患者と予備軍がいる。

1型糖尿病

インスリン製造装置である膵臓β細胞が自己免疫疾患など何かしらの原因で機能不全となりインスリンが作られなくなり糖尿病になる。子供などに若年層にも見られる

2型糖尿病

インスリンが膵臓から出にくくなったりインスリンの効きが悪くなると発症。日本人糖尿病患者の約9割が2型糖尿病で食べすぎや運動不足、ストレス、加齢が原因。 Ⅱ型は薬よりまず食生活の改善と運動。この2つだけでかなり改善する。

妊娠糖尿病

妊娠中はインスリン抵抗性が高まるので血糖値が上昇しやすい。

1型は遺伝的な要素もあり防ぎようが無いがⅡ型は日常生活で予防できる。Ⅱ型の場合はあくまで食事と運動の改善が基本、それでも改善されない場合に薬が使用される。

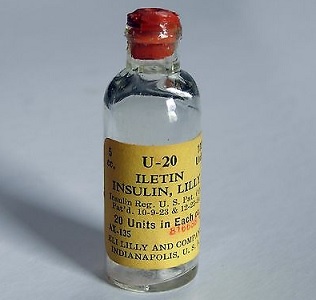

イーライリリー

インディアナポリス拠点の製薬会社、インスリン発見と同時に製造に着手

イーライリリーからは米国で初のインスリンである「アイレチン」が販売された。

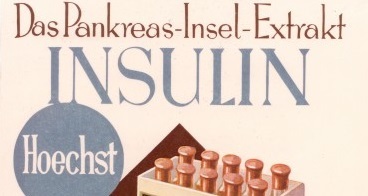

サノフィ(旧ヘキスト)

ドイツの化学会社ヘキストの製薬部門は現サノフィの一部

ヘキストからはドイツで初のインスリンである「インスリン・ヘキスト」が販売された。

2社ともノボノルディスクと同じくインスリン発見の翌年からインスリン製造を開始したインスリン業界での永遠のライバル。

この3社のライバル関係は一世紀に渡り続いておりサノフィのランタスバイオシミラーをイーライリリーが製造したりイーライリリーがGLP-1作動薬トルリシティを作ればノボノルディスクもオゼンピックを作る。

1869年:ベルリン大学の医学生パウル・ランゲルハンスがインスリンを分泌する膵細胞を発見

1905年:ギリシャ語で島を意味する“インスラ”に由来の言葉「インスリン」が誕生

1921年:トロント大学でFrederick Grant Banting および Charles Bestによりインスリンが世界で初めて抽出される。

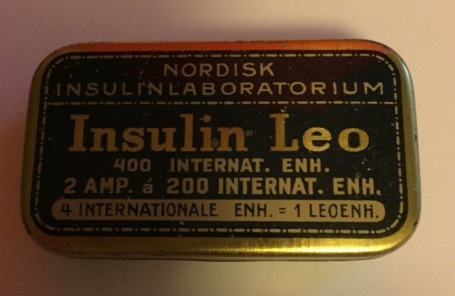

1923年:アウグスト・クロウとハードゲン博士がノルディスク インスリン研究所を設立

レオファーマの財政的支援を受けていたので北欧で初のインスリンは「インスリンレオ」という商品名になった。

同年インスリンを発見したはバンティングとマクラウドにノーベル医学生理学賞が授与された。

1925年:ハラルド・ペダーセンとトーバル・ペダーセンがノボ テラピューティスク研究所を設立

(ハラルド・ペダーセン)

1926年:亜鉛がインスリンを結晶化するのに必要であると発見

1932年:アウグスト・クロウが糖尿病患者を専門に治療するステノ糖尿病センターを設立

1936年:インスリンの効果を持続される物質プロタミンを発見

インスリンは酸性物質でpH7台のヒト血中ではすぐに溶けてしまい作用時間が短く1日に何回もインスリンを打たなければならない。

しかし塩基性物質のプロタミンを結合させることで酸性度を下げて体内で溶ける速度を低下させることに成功した。

1938年:Catgutと呼ばれる動物の腸から創られる外科手術糸を生産開始

1946年:長期的な作用で中性インスリンNeutral Protamine Hagedornを開発

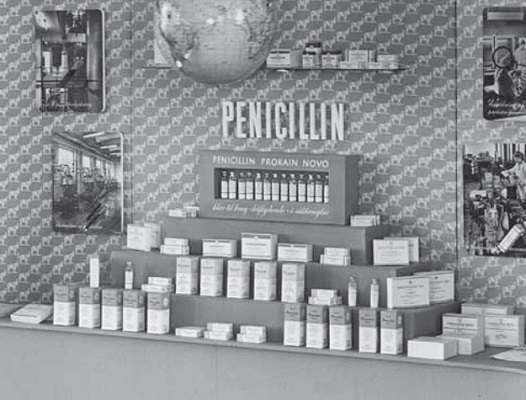

1950代:抗生物質ペニシリンを製造しこの時の酵素技術が後に完全なヒトインスリン製造に繋がる。

1953年:持続型亜鉛懸濁インスリン製剤「レンテ」シリーズを開発

1958年:英国人サンガーがインスリンのアミノ酸配列を決定しノーベル化学賞を受賞

1973年:成長ホルモンNanormonを発売

1974年:コペンハーゲン証券取引所に株式を上場

1979年:ノースカロライナ州にフルクトース生産工場を設立

1981年:ニューヨーク証券取引所に株式(ADR)を上場

1982年:完全なヒトインスリンの合成に成功

人間と豚のインスリンはアミノ酸一か所が異なる。故に人間に豚のインスリンを注射するとアレルギー反応が起こりやすい。

そこで酵素トリプシンを用いたペプチド転移反応法によりブタインスリンのB鎖C末端のアラニンをトレオニンに交換してヒトインスリンと全く同一の物資を作ることに成功。

1983年: Nordisk Infuserというインスリンポンプ機器を発売

1985年:患者自身で簡単にインスリン注射ができるNovoPenを発売

1986年:デンマークの製薬会社Ferrosanを買収。このFerrosanが開発中の薬に抗うつ薬パロキセチンがあった。

1989年:合併によりノボ ノルディスク社が誕生

1996年:血友病治療薬NovoSevenを開発

1999年:液体成長ホルモンSimpleXxを開発

2000年:日本で血友病治療薬ノボセブンが発売

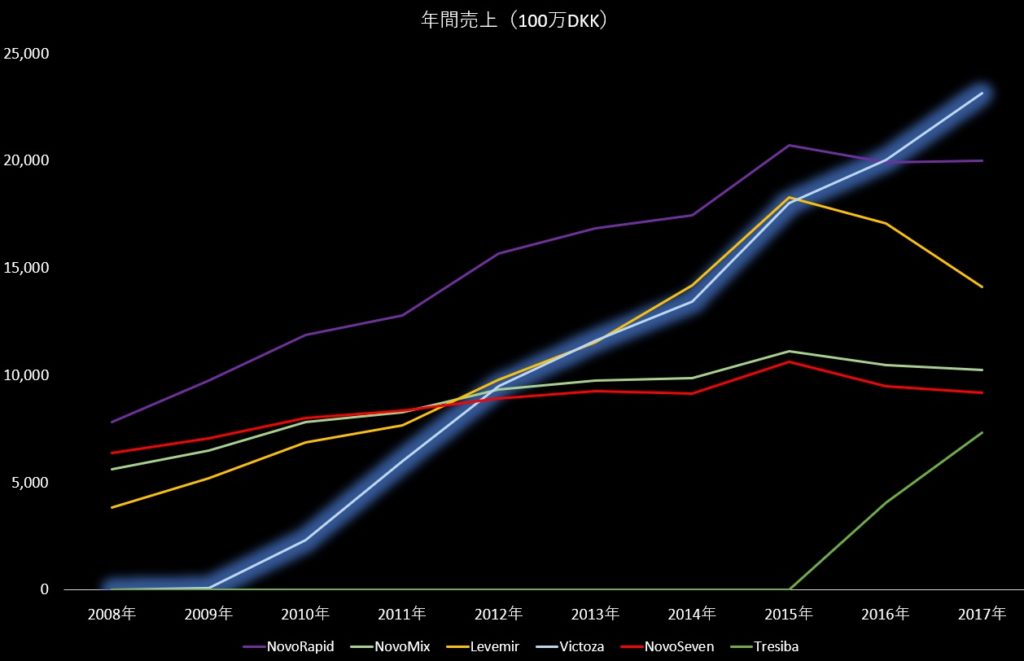

2001年:遺伝子組み換えインスリンであるノボラピッド開発

2003年:二相性放出インスリンであるノボミックス開発

2004年:長時間作用型タイプのの遺伝子組み換えインスリンであるレベミル開発

2009年:1日1回のGLP-1受容体作動薬ビクトーザを開発

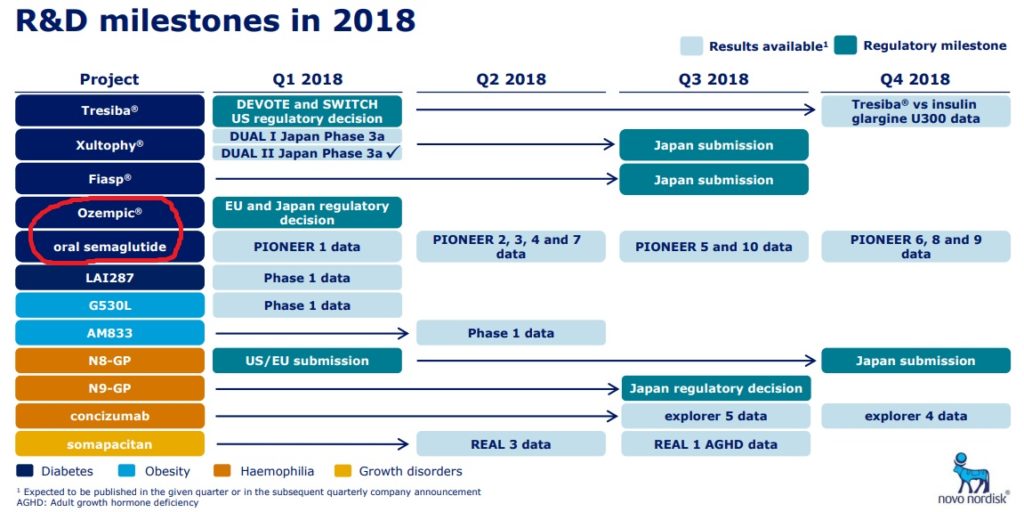

2018年:週1回のGLP-1受容体作動薬オゼンピックを厚生労働省が承認

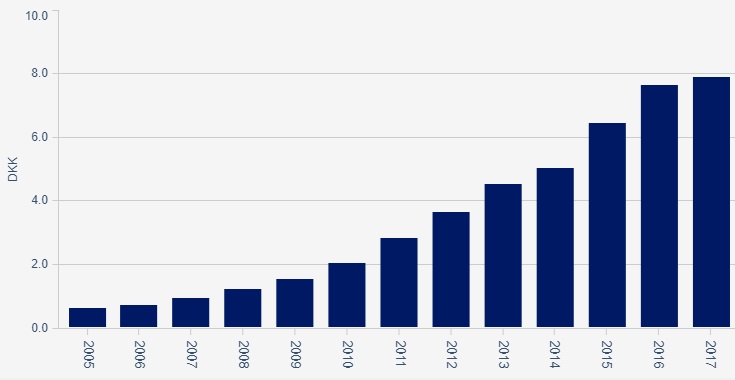

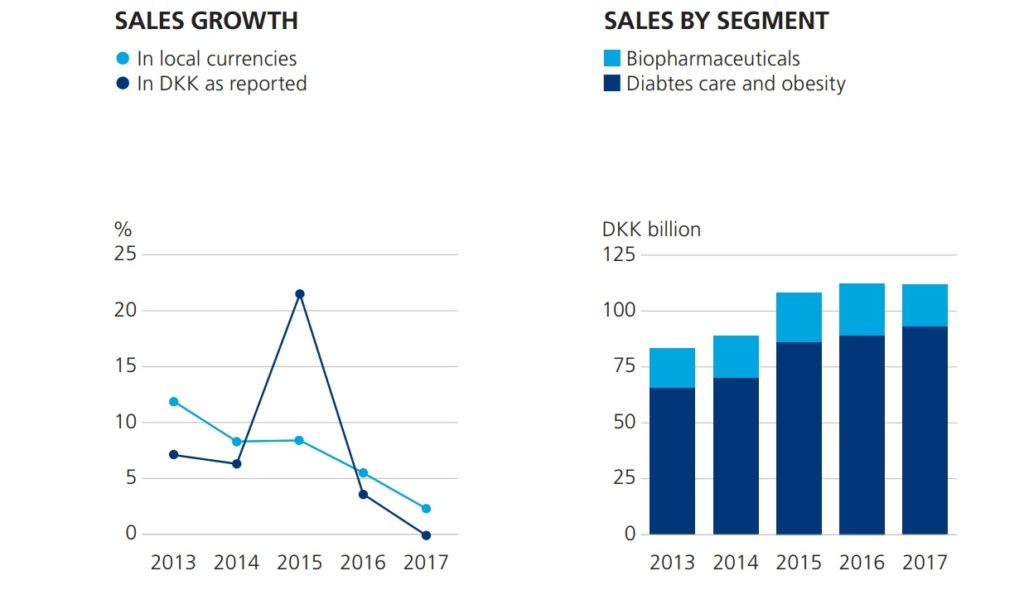

売上

現時点でのポートフォリオでは限界が見られるので新しい商品が求められる。

営業利益

平均年5%の営業利益の成長を目標としているがここ3年は足踏み状態が続いている。

純利益

利益額そのものより利益率が凄い コンスタントに純利益率3割越えはただ事じゃない。そしてこの純利益の9割を株主に配当と自社株買いを通して還元していく。

これはニューヨーク証券取引所に上場されているADRではなく現地株だが一貫して一株配当を増やしている。リーマンショックも全く影響無し。ペイアウトレシオも50%あたりなので余裕がある。

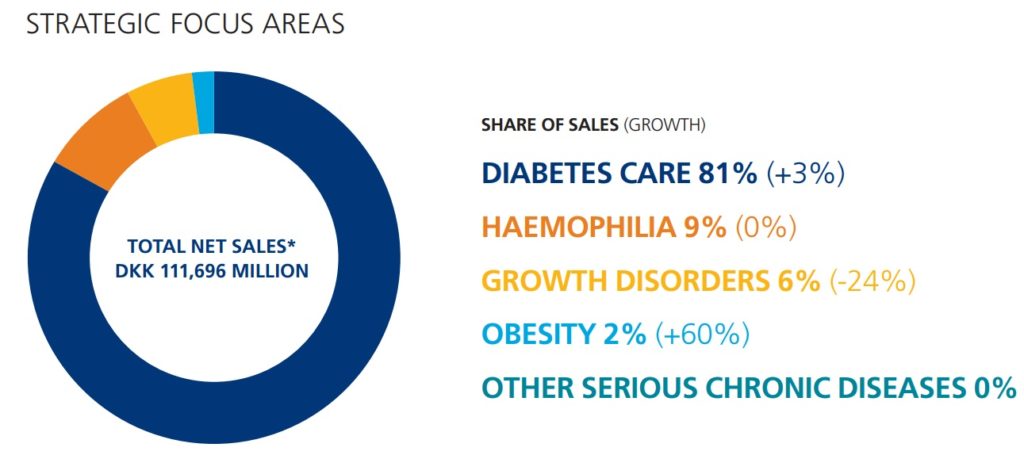

糖尿病ケアおよび肥満関連薬が営業利益全体の約8割を占める。糖尿病以外の商品は数量こそ少ないが高い薬価で販売している。

売上は成長しているがその速度は年々低下中。

主力薬のノボラピッドは2014年に特許の大半を喪失している。

ビクトーザの特許が切れる前にオゼンピックを軌道に乗せる必要がある。

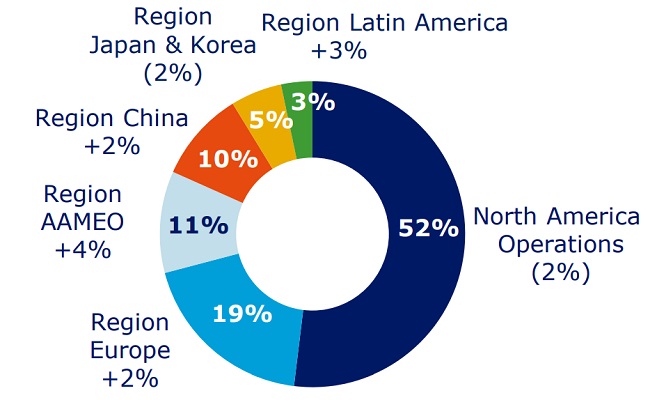

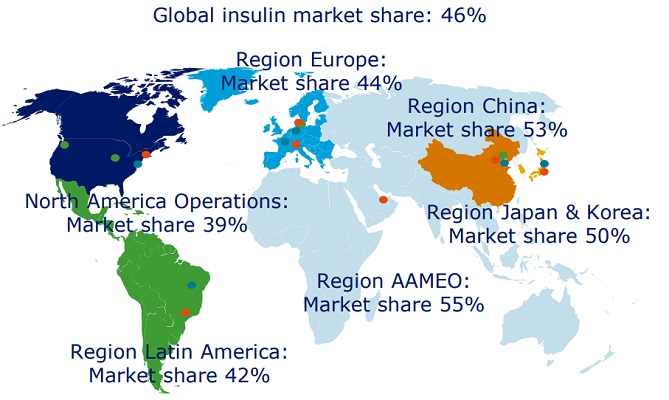

地域別売上

米国市場への依存は比較的高めだが米国企業であるファイザーでもその売り上げの半分は5割と同じ位なので特別高いとは思わない。170カ国以上で製品を販売している。

米国にはイーライリリーという永遠のライバル製薬会社があり他の地域よりシェアは低め

トランプ政権が製薬会社に対してプレッシャーを掛けているのでこれまでの様に価格を引き上げて利益率を引き上げるのが難しくなっている。

これから米国より糖尿病患者の増加が予想される中国では5割を超えるシェアを占めている。

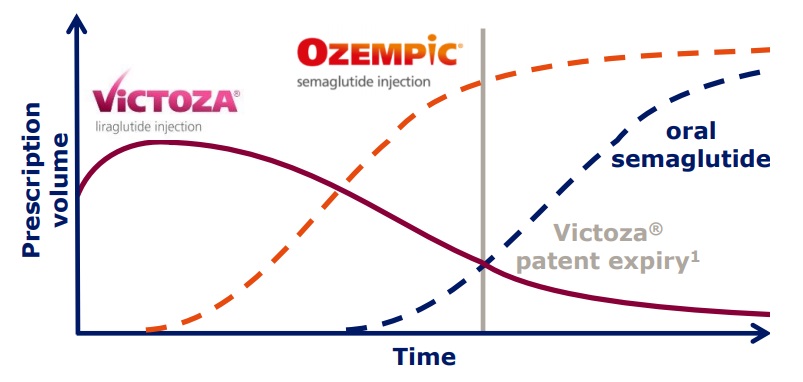

ビクトーザ(一般名:リラグルチド)が今のノボノルディスクにとって最重要商品、リラグルチドは肥満薬としてSaxendaという商品名でも販売されている。このビクトーザの次が週一回投与のオゼンピック。

これまで業績を牽引してきたノボラピッドの減少幅をビクトーザとトレシーバ、そしてオゼンピックの三本柱で補う。

ビクトーザの特許切れは2022年、トレシーバは2029年となっている。

| 商品名 | 一般名 | 特徴 |

| トレシーバ | インスリンデグルデク | 超持効型インスリン、半減期は25時間 |

| ノボエイト | ツロクトコグ アルファ | 第VIII因子製剤で血友病に使われる無血清製造 |

| ノボセブン | エプタコグアルファ | 活性型血液凝固第Ⅶ因子製剤 |

| ノボラピッド | インスリン アスパルト | ヒトインスリンB鎖28位のプロリンをアスパラギン酸に置換 |

| ノルディトロピン | ソマトロピン | 遺伝子組み換え成長ホルモン |

| ビクトーザ | リラグルチド | ヒトグルカゴン様ペプチド-1(GLP-1)アナログ |

| ライゾデグ | インスリン アスパルト+インスリンデグルデク | 2つのインスリンが合体 |

| レベミル | インスリンデテミル | B鎖30位のトレオニンを除去しB鎖29位のリジン側鎖にミリスチン酸が結合 |

経口セマグルチド

オゼンピックの経口バージョン

PIONEER試験では

52週投与後のジャヌビア(一般名:シタグリプチン)に対する試験では0.7%に対し1.4%の低下

経口14mgオゼンピックの26週間後HbA1cの変動数値はプラセボが0.1%の低下に対し1.1%の低下

そして体重減少作用も統計学的な優位性を証明した。体重減少幅は3.7kgでプラセボは1.1kg

GLP-1作動薬は現在の形態だと経口摂取したあら消化酵素によって破壊される生物製剤であるため経口薬の開発はとても革命的

生物学的製剤を経口で摂取できる技術がどの薬にも応用出来たら夢が広がりング

ノボノルディスはまずビクトーザ注からオゼンピック注への移行を想定している。そして

そのオゼンピックも注射から経口薬へ

最終的に注射薬と経口薬のどちらが売れるかは不明だけど自分なら痛くない経口薬を希望したい。

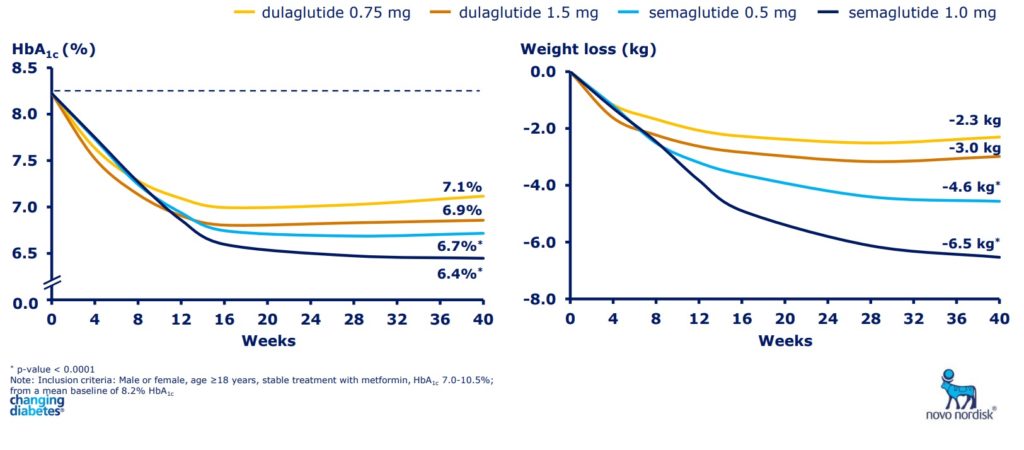

オゼンピックVSトルリシティ

HbA1cの減少幅も体重もオゼンピックに軍配が上がる。

なので将来的にはセマグルチドも肥満薬としての可能性もある。

日本の会社でインスリンを開発・製造できる製薬会社は無い。

一世紀近くの技術的な積み重ねの上にインスリンの製造が成り立っているのでノボノルディスク、イーライリリー、サノフィの3社以外が一からインスリン製剤を開発しようとしても技術的な参入障壁が高すぎて無理。

バイオシミラーですら作るのが難しく参入する会社は少ない。ランタスのバイオシミラーをイーライリリーが作ればその報復としてヒューマログのバイオシミラーをサノフィが作る。結局値段が少し安くなっても糖尿病患者はこの3社のどれかの製剤を使うことになる。

ノボノルディスクの株価は米国での競争激化に伴う圧力により低迷している。米国がノボノルディスクにとって一番重要な市場であることに違いはないが全世界で展開しているグローバル企業で致命的な影響はない。トランプ政権はあと数年で終わるがノボノルディスクは半永久的に続いていく。

米国だけでの成長は限界が見えているが世界的な糖尿病市場の拡大はこれからも続いていく。現時点で4億人いる糖尿病患者は2045年には6億人を超えると予想されている。

特に中国は現時点で1億人以上の糖尿病患者を抱えておりその半分は治療を受けていない。まだまだノボノルディスクにとって成長余地は残されている。