「半導体の集積密度は18~24ヶ月で二倍になる」

半導体産業の一番有名な経験則であるムーアの法則を作ったゴードン・ムーア。

集積回路の父でありフェアチャイルド・セミコンダクターを創業したロバート・ノイス。

その2人の天才が1968年に創業した会社がインテル。

創業当初は記憶装置であるメモリを開発販売していたが日本企業との競争で劣勢に、そこで方針転換してパソコンの頭脳部分であるCPU(中央演算処理装置)に集中投資して大成功。

特に1993年に発売された「ペンティアム」ブランドはインテルの業績を躍進させ市場シェアは一時9割近くに。どのメーカーのパソコンにもインテル入ってる状態。

2000年頃はITバブルも重なり株価は過去最高値を更新した。

しかしそれからインテルの低迷期が訪れる。

PC向けCPUで圧倒的なシェアを確保したインテルだったが2000年代以降で一番大切な市場は携帯電話やスマホなどのモバイル。

そのモバイル市場でインテルはライバル企業に後塵を拝す。特にandroid市場ではスナップドラゴンのクアルコムが独り勝ち状態に。

スナップドラゴンを採用していない会社もあるがアップルやサムスン等は自力でCPUを開発できるのでインテルが参入する余地は無かった。

そしてインテルのメイン収益源であるPC市場は毎年1%のマイナス成長。

徐々に売り上げが落ちているのでそこで独り勝ち状態でも成長は難しい。なので2000年代のインテルは業績が停滞して株価も低迷した。

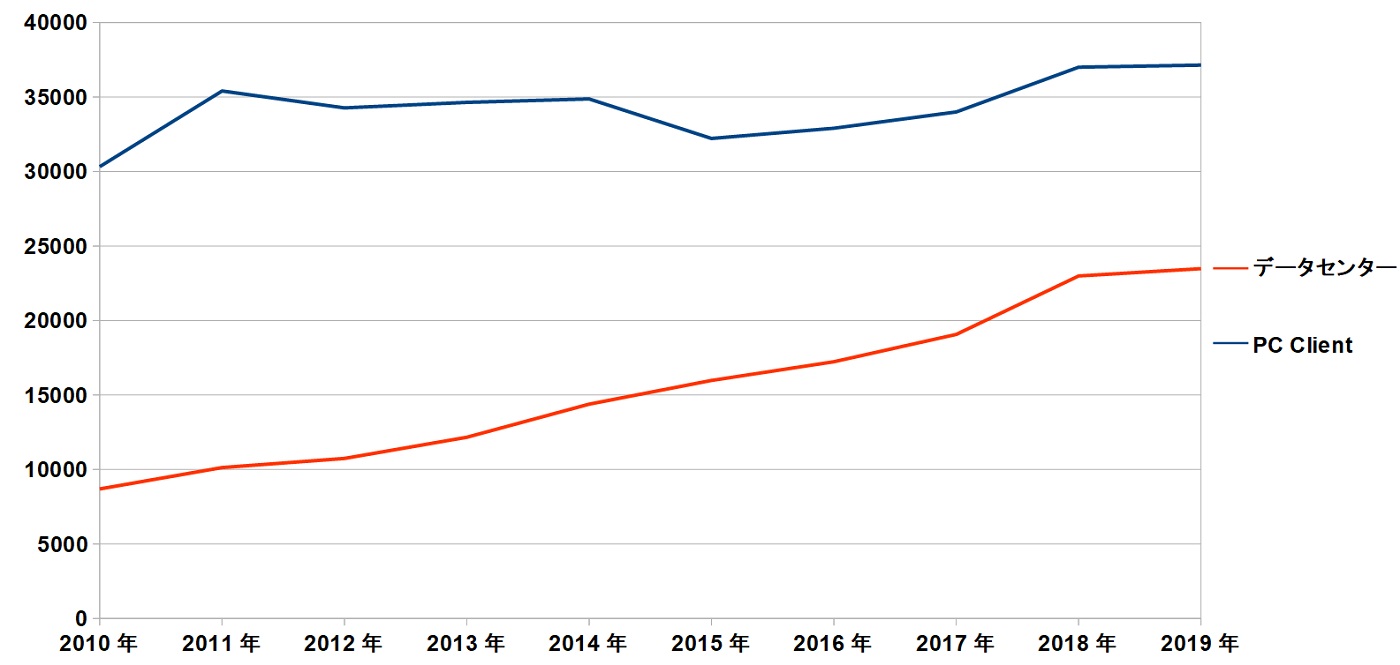

そんな低迷期に10年先を見てインテルが先行投資していた分野がデータセンター部門。

コロナで在宅勤務が当たり前になりクラウドサービスが一気に浸透してきたがそのデータを集めて処理して記録するのがデータセンター。

データサービス事業は人工知能、次世代ネットワークである5G

そしてインテルが買収したモービルアイなどの自動運転とこれから世界中で取り扱うデータ量が増えるのでデータセンター部門も恩恵を受ける。

これまでインテルの主戦場だったCPU市場は600億ドル弱の市場だがデータセンター市場は2023年にはその4倍である2400億ドルまで成長すると予想されている。

| データセンター部門の売上 |

|

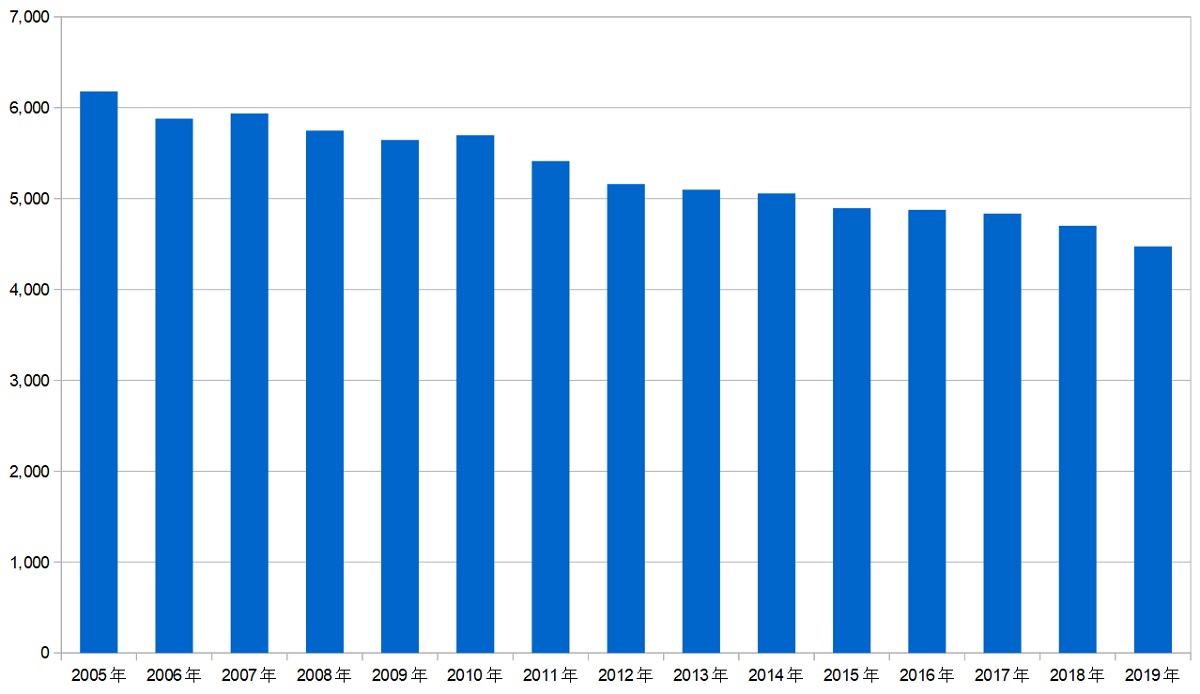

インテルの過去売上を分析するといまだにCoreブランドやセレロンブランドなどのPCクライアント部門が大きい。

しかしそのPCクライアント部門は半導体を製造するプロセス技術で遅れがありライバルに対して劣勢。台湾セミコンダクターは7nmプロセスが稼働しようかという時にインテルはようやく10nmプロセス製品をメインにしようかという段階。

CPU部門のライバル企業AMDはインテル製品よりコストパフォーマンスが高いRyzenを開発してから快進撃を続けており日本市場ではインテルとシェアが逆転した。

なので仮にインテルがPCクライアント部門のみに依存している会社であれば株価は現在の半分にまで下落していたはず。

それを防いだのがデータセンター部門の躍進。成長率を考えるとデータセンター部門が近い将来インテルの稼ぎ頭となる。

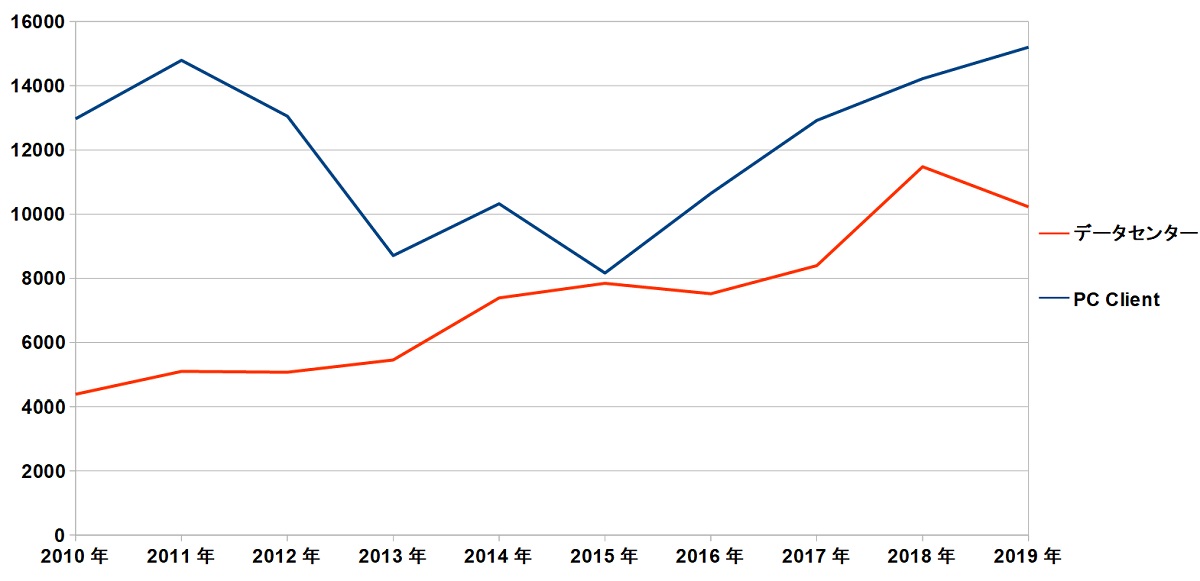

| データセンター部門の営業利益 |

|

コロナでも不景気でもデータセンターは24時間365日稼働する。

売上に対する営業利益率がデータセンター部門はクライアント部門よりも高く、そして業績が安定している。もし売り上げが8割程度まで高まればインテルの収益は高い次元で安定する。

マイクロソフトもWindows95発売してから市場を独占してきたが2000年代は株価が低迷していた。

| マイクロソフト株 |

|

しかしクラウドサービスやビジネスSNSリンクトインの買収が成功してWindowsへの依存から脱却して株価が急上昇。

昔はインテルのCPUとマイクロソフトのWindowsが入っているパソコンをwintelパソコンと言っていたがそれぞれのメーカーはデータを扱う企業に変化している。

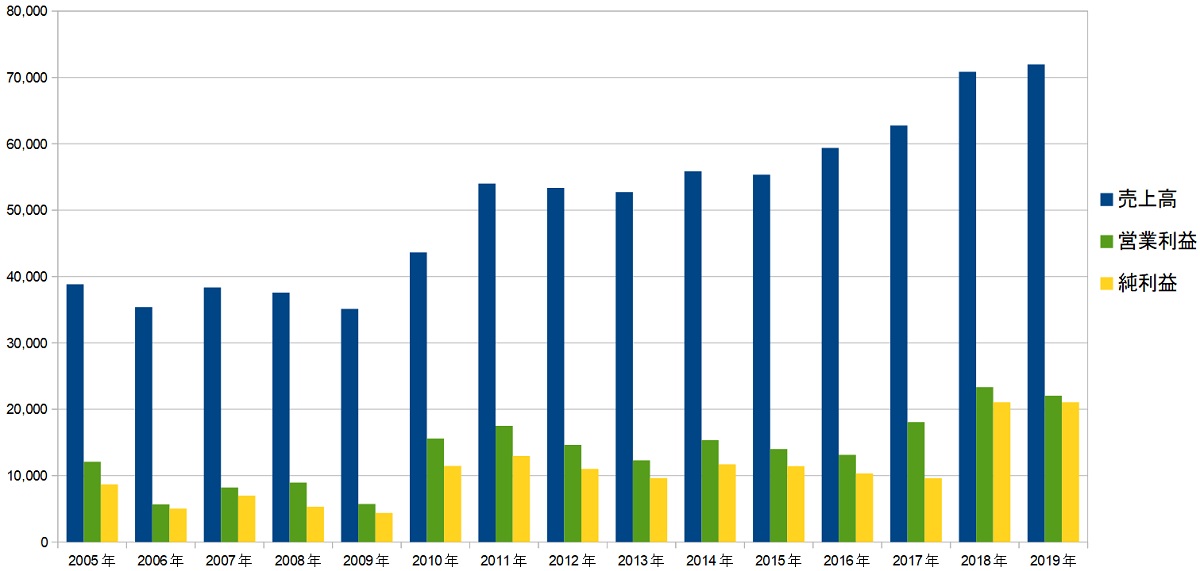

| 売上と営業利益と純利益 | |||

|

|||

| 売上高 | 営業利益 | 純利益 | |

| 2005年 | 38,826 | 12,090 | 8,664 |

| 2006年 | 35,382 | 5,652 | 5,044 |

| 2007年 | 38,334 | 8,216 | 6,976 |

| 2008年 | 37,586 | 8,954 | 5,292 |

| 2009年 | 35,127 | 5,711 | 4,369 |

| 2010年 | 43,623 | 15,588 | 11,464 |

| 2011年 | 53,999 | 17,477 | 12,942 |

| 2012年 | 53,341 | 14,638 | 11,005 |

| 2013年 | 52,708 | 12,291 | 9,620 |

| 2014年 | 55,870 | 15,347 | 11,704 |

| 2015年 | 55,355 | 14,002 | 11,420 |

| 2016年 | 59,387 | 13,133 | 10,316 |

| 2017年 | 62,761 | 18,050 | 9,601 |

| 2018年 | 70,848 | 23,316 | 21,053 |

| 2019年 | 71,965 | 22,035 | 21,048 |

リーマンショックが起こった2008年でも純利益を確保

そして2018年にはそれまでの純利益最高額を一気に約2倍の200億ドルに。

純利益額は日本のトヨタ自動車も約2兆円なのでほぼ互角だが違うのはその純利益率。

トヨタが売上30兆円に対して純利益2兆円で純利益マージンが6.6%。

しかしインテルは売上719億ドルに対して純利益210億ドルで純利益マージンが29%。

売上に対するマージンが4倍も違う。

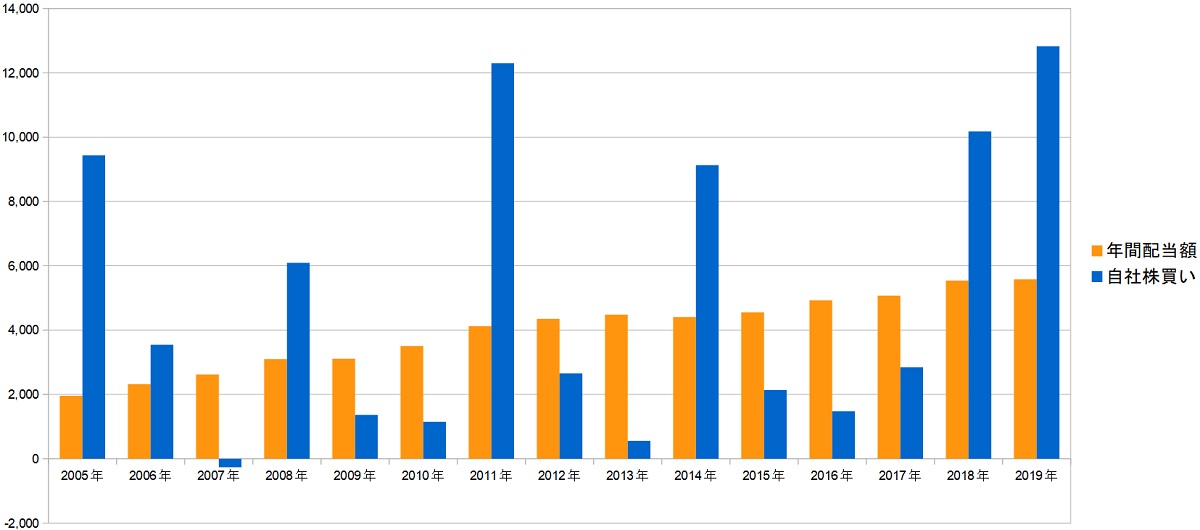

| 株主還元(配当+自社株買い) | |||

|

|||

| 年間配当 | 自社株買 | 合計 | |

| 2005年 | 1,958 | 9,435 | 11,393 |

| 2006年 | 2,320 | 3,547 | 5,867 |

| 2007年 | 2,618 | -264 | 2,354 |

| 2008年 | 3,100 | 6,090 | 9,190 |

| 2009年 | 3,108 | 1,362 | 4,470 |

| 2010年 | 3,503 | 1,149 | 4,652 |

| 2011年 | 4,127 | 12,295 | 16,422 |

| 2012年 | 4,350 | 2,654 | 7,004 |

| 2013年 | 4,479 | 559 | 5,038 |

| 2014年 | 4,409 | 9,132 | 13,541 |

| 2015年 | 4,556 | 2,135 | 6,691 |

| 2016年 | 4,925 | 1,479 | 6,404 |

| 2017年 | 5,072 | 2,845 | 7,917 |

| 2018年 | 5,541 | 10,175 | 15,716 |

| 2019年 | 5,576 | 12,826 | 18,402 |

インテルはテクノロジー企業としては珍しく株主に対して手厚く還元している。(AMDやアマゾンやグーグルなどは無配)

配当は一貫して増配しており尚且つ純利益に対して余裕がある。

リーマンショック後には配当利回りが4%近くあって買おうか迷ったが結局買わずにスルーしてしまい後に後悔した。

インテルは配当を毎年増やしているのでその時に買っておけば現在まで持っていれば利回り8%近くになっていた計算。ちと後悔。

配当以外の重要な株主還元である自社株買いも積極的に行っており1年間で1兆円規模の自社株買いを行うことも珍しくない。

| インテルの発行済株式数(2005年~2019年) |

|

15年間で発行済株式数は4分の1が償却された。業績が不変であっても発行済株式数が減れば株価自体が上昇して株主にとって利益となる。

インテルは現時点で時価総額28兆円と大きな企業だがさすがに1兆円規模の自社株買いは株価への影響は大きい。

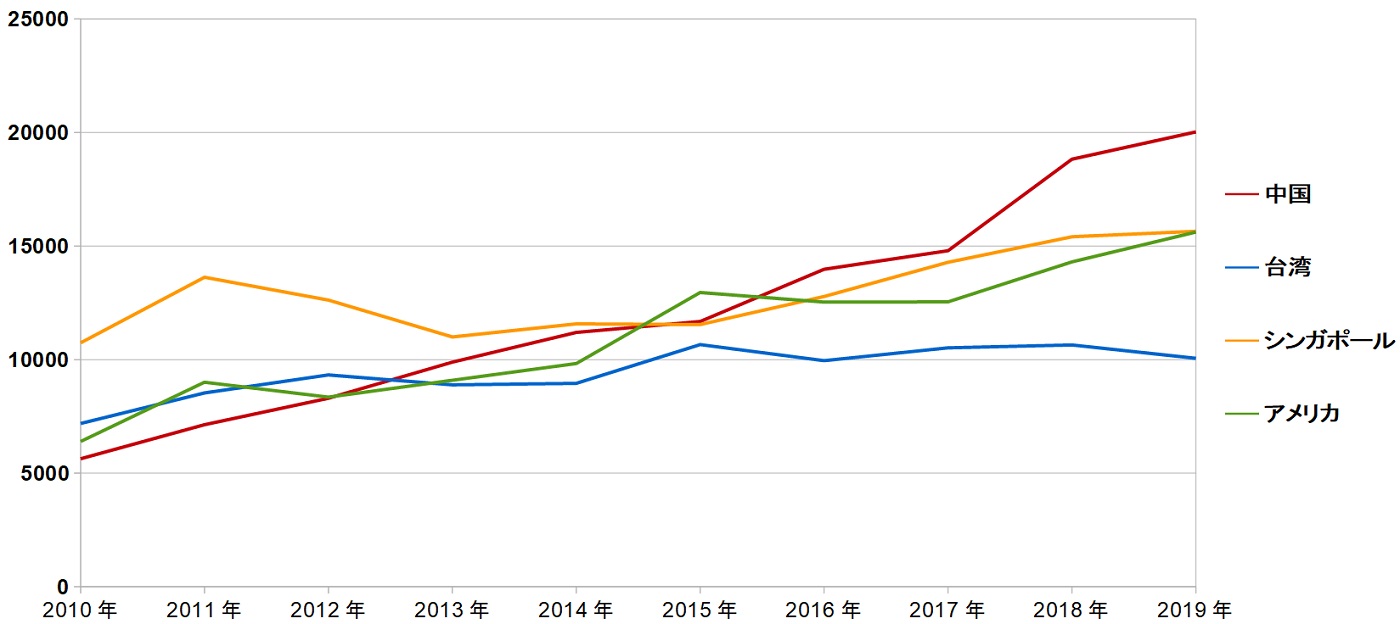

インテルは米国カリフォルニア州に本社があるアメリカンな企業だが売上の6割以上がアジア地域。

10年前の売上高を見ると東南アジアの金と情報が集まるシンガポールがインテルにとって最も重要な市場だった。

しかし中国の台頭と共に売上も伸びて現時点で最も重要な市場は中国(香港含む

米中貿易戦争などの対立が激化していくと中国が米国のインテル製品に関税などを掛ける可能性もあるので政治的なリスクがある。

インテルのCPUレベルを製造できる中国企業はまだ存在していないがもし中国内に同レベルの半導体企業が現れたらインテル製品を締め出す可能性もある。

インテルは2018年にイスラエルの自動運転テクノロジー企業モービルアイを153億ドルで買収した。

2018年のモービルアイ年間売上の40倍以上というプレミアムを払ってまでインテルが欲しがった理由。

それは画像処理半導体EyeQと呼ばれる自動運転テクノロジー。

このEyeQはドイツのBMWやアメリカのGM、スウェーデンの頑丈な車ボルボなどに採用されている。ただこれだけだと自動車メーカーの一部品メーカーに過ぎない。

モービルアイが他の部品メーカーと違うのはエンドユーザーが実際に走らせて得たEyeQが収集した走行データや地形データを回収できるという点。

モービルアイはEyeQが得た全てのデータ権利を保有している。そのデータを元により精細な地図を作ったり自動運転の精度を向上させている。

グーグルマップが世界一の地図になったように自動運転における精細な地図を最初に作ることは大きな先行者利益となる。

もしかしたらグーグルマップにとって代わる精細なインテルマップが作られるかもしれない。

つまりモービルアイという会社は安全に車を運転するための部品メーカーではなく自動運転時代における情報収集メーカー。

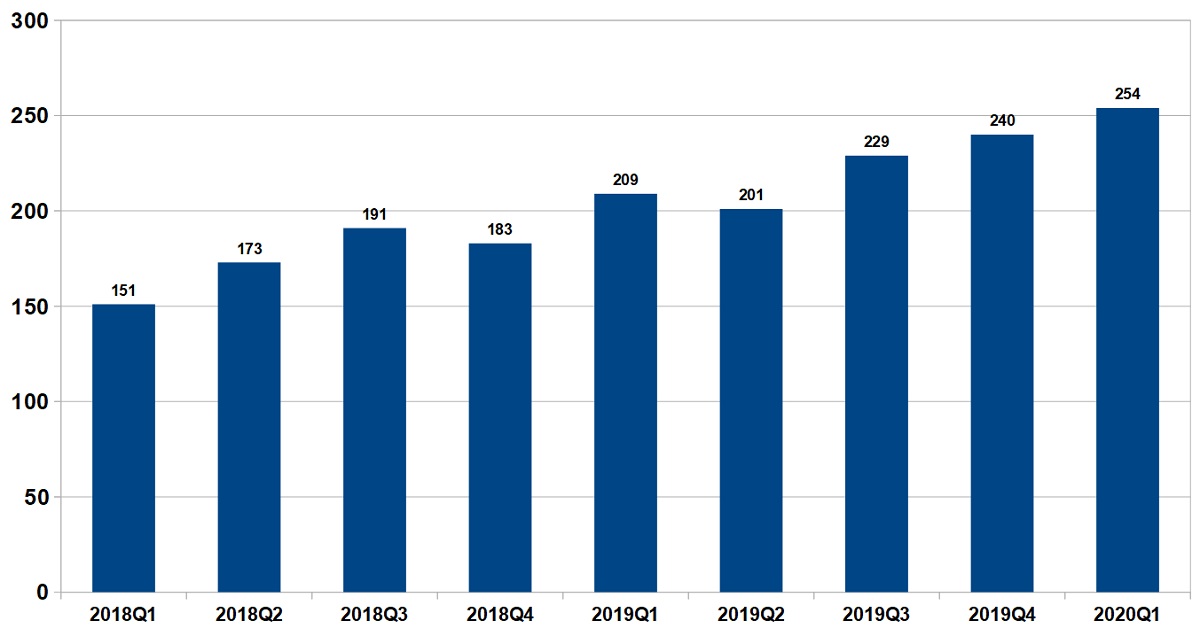

| モービルアイの四半期売上 |

|

まだ売上規模はインテル全体からしたら2%以下に過ぎないがインテルの全ての部門で一番成長率が高いのがモービルアイ。

年20%以上で成長しているので10年後までその勢いが続くと年間売上が50億ドルにまで届く。

更にこれから10年間は自動運転黎明期となるので直接の売上よりも交通ビックデータを得られるというのはデータビジネスを比重を移しているインテルにとってプラス。

これから得る自動運転用のビッグデータを得るという目的からしたら153億ドルという金額は高くない。

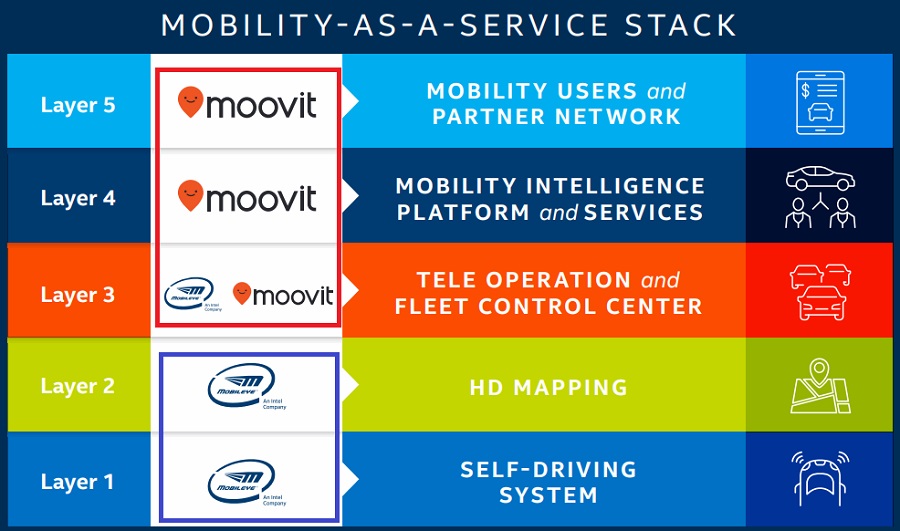

更にインテルはこのモービルアイを補完する買収を行っている。

モービルアイと同じイスラエルの会社Moovitを9億ドルで買収。この会社はリアルタイムの交通情報とその状況における最適な交通ルートを提供している。

自動運転のベースとなる部分がモービルアイ。

その土台の上でユーザーにリアルタイムルートなどを提供するのがmoovit。

コロナウイルスの影響で買収や提携がストップになることケースが目立つがインテルは自動運転に注力している。

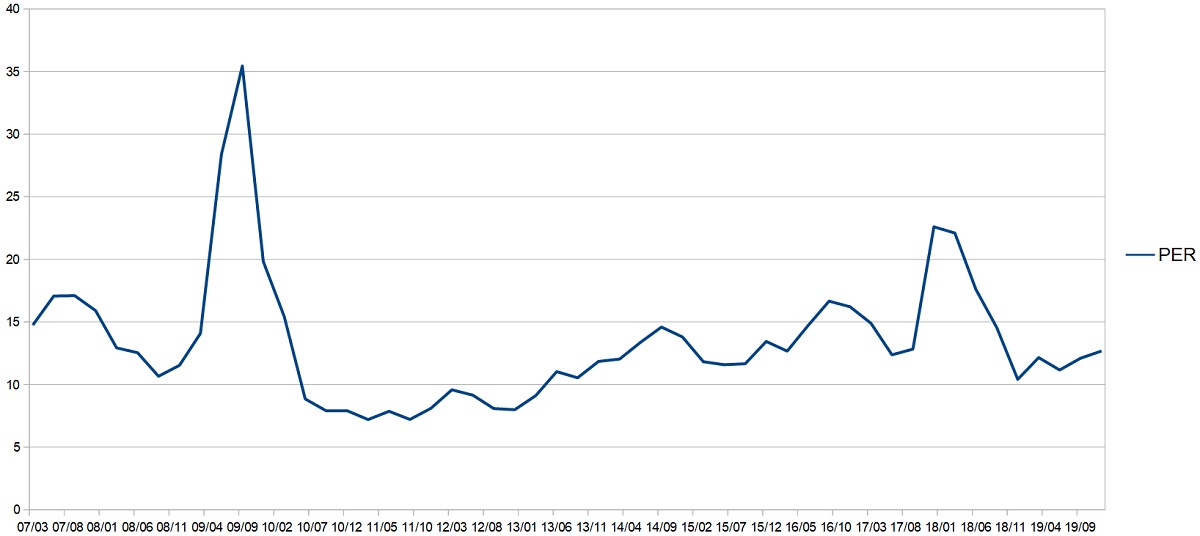

| 株価と1株益との関係 | |||

|

|||

| 株価 | EPS | PER | |

| 07/03 | 13.28 | 0.9 | 14.75 |

| 07/06 | 16.56 | 0.97 | 17.07 |

| 07/09 | 18.12 | 1.06 | 17.10 |

| 07/12 | 18.76 | 1.18 | 15.90 |

| 08/03 | 15 | 1.16 | 12.93 |

| 08/06 | 15.3 | 1.22 | 12.54 |

| 08/09 | 13.43 | 1.26 | 10.66 |

| 08/12 | 10.61 | 0.92 | 11.53 |

| 09/03 | 10.98 | 0.78 | 14.08 |

| 09/06 | 12.2 | 0.43 | 28.37 |

| 09/09 | 14.53 | 0.41 | 35.45 |

| 09/12 | 15.26 | 0.77 | 19.82 |

| 10/03 | 16.81 | 1.09 | 15.42 |

| 10/06 | 14.77 | 1.67 | 8.85 |

| 10/09 | 14.69 | 1.86 | 7.90 |

| 10/12 | 16.22 | 2.05 | 7.91 |

| 11/03 | 15.69 | 2.18 | 7.20 |

| 11/06 | 17.37 | 2.21 | 7.86 |

| 11/09 | 16.88 | 2.34 | 7.21 |

| 11/12 | 19.35 | 2.39 | 8.10 |

| 12/03 | 22.61 | 2.36 | 9.58 |

| 12/06 | 21.59 | 2.36 | 9.15 |

| 12/09 | 18.51 | 2.29 | 8.08 |

| 12/12 | 17.02 | 2.13 | 7.99 |

| 13/03 | 18.22 | 2 | 9.11 |

| 13/06 | 20.41 | 1.85 | 11.03 |

| 13/09 | 19.49 | 1.85 | 10.54 |

| 13/12 | 22.28 | 1.88 | 11.85 |

| 14/03 | 22.37 | 1.86 | 12.03 |

| 14/06 | 27.01 | 2.02 | 13.37 |

| 14/09 | 30.65 | 2.1 | 14.59 |

| 14/12 | 32.15 | 2.33 | 13.80 |

| 15/03 | 27.9 | 2.36 | 11.82 |

| 15/06 | 27.34 | 2.36 | 11.58 |

| 15/09 | 27.29 | 2.34 | 11.66 |

| 15/12 | 31.44 | 2.34 | 13.44 |

| 16/03 | 29.79 | 2.35 | 12.67 |

| 16/06 | 30.46 | 2.07 | 14.72 |

| 16/09 | 35.33 | 2.12 | 16.66 |

| 16/12 | 34.2 | 2.11 | 16.21 |

| 17/03 | 34.26 | 2.3 | 14.89 |

| 17/06 | 32.28 | 2.61 | 12.37 |

| 17/09 | 36.7 | 2.86 | 12.83 |

| 17/12 | 44.75 | 1.98 | 22.60 |

| 18/03 | 50.83 | 2.3 | 22.10 |

| 18/06 | 48.79 | 2.77 | 17.61 |

| 18/09 | 46.7 | 3.21 | 14.55 |

| 18/12 | 46.64 | 4.48 | 10.41 |

| 19/03 | 53.7 | 4.42 | 12.15 |

| 19/06 | 47.87 | 4.29 | 11.16 |

| 19/09 | 51.53 | 4.26 | 12.10 |

| 19/12 | 59.85 | 4.72 | 12.68 |

株が高いか安いかを判断する一つの目安に株価収益率がある。1株益が10ドルでその時に取引されている株価が100ドルなら10倍。

その株価収益率という尺度でインテル株を眺めると平均株価収益率は12~15倍が適正値。

2020年の1株益が5ドルだと想定しているならその12倍から15倍である60ドル~75ドルがインテル株の推移する範囲。

2020年の業績予想はコロナショックで見通せないがデータセンター部門の需要はコロナのおかげで伸びる可能性もあるので大きなマイナスにはならないと予想。

一株益予想を4ドルまで落とした場合だと12倍から15倍である48ドル~60ドルのレンジで動く。

現在のインテル株63ドルは適正な価格と考えられる。

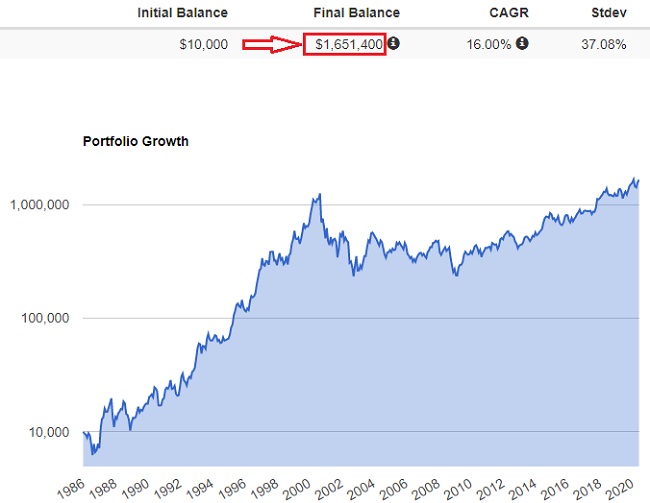

1986年から配当再投資を現在得られたリターンは165倍。

しかし2000年の時に既に100倍達成していてそこから長期に低迷している。仮に2000年の頂点で株を掴んでしまったら20年後の2020年現在リターンは1.6倍。

20年間で60%のリターンはS&P500のリターンにかなり劣後する。

なので低迷期にいかに仕込んでおくかでリターンが違ってくる。

短期トレーディングのナンピン買いは失敗することが多いが超長期投資すると決めた銘柄なら適度にナンピンすることがリターンの改善に繋がる。