ノボキュアは脳腫瘍の一種である膠芽腫の治療に使われている医療機器オプチューンを製造販売している会社。

日本でも2018年に初発の膠芽腫に保険診療がみとめられた。

じゃあ大儲けしているのかというとそうでも無い。

ノボキュアの2019年売上を見ると売上高3.51億ドルに対して営業コストが3.52億ドルでトントン。つまり利益が出ていない。

しかしこのノボキュアの時価総額が現状60億ドルもあるのは理由がある。

膠芽腫とは脳の神経細胞周辺に存在しているグリア細胞に発生する悪性の脳腫瘍で近接する正常細胞に浸潤しやすい。

なので短期間で一気に腫瘍部位が大きくなることがある。若年層よりも高齢者に多く高齢になるほど治療も難しくなる。

治療が難しい脳腫瘍の中でも悪性度が高く2019年時点でも5年生存率が10%。

抗がん剤の治験ではよく5年生存率が指標として用いられるが進行が早すぎる膠芽腫では2年生存率も指標として用いられる。それだけ厳しい状況。

膠芽腫の標準治療は放射線と抗がん剤テモダール。

NEJMに記載された研究によると2年生存率は放射線単独で10.4%、放射線とテモダール併用で26.5%。

放射線治療だけだと2年後には10人中9人が無くなり放射線治療と抗がん剤を併用しても4人中3人が亡くなっている。

この現状を改善するとされているのがノボキュアのオプチューンという装置。

TTF tumor treating fields。

日本における正式名称は「交流電場腫瘍治療システム」

米国内では2011年に再発性膠芽腫に、2016年に初発膠芽腫に対して米国のFDAから治療法として承認。最近では中皮腫というガンに対して米国で承認された。

日本でも初発の神経膠芽腫に対して保険適応が認められている。(再発は日本だと保険適応無し)

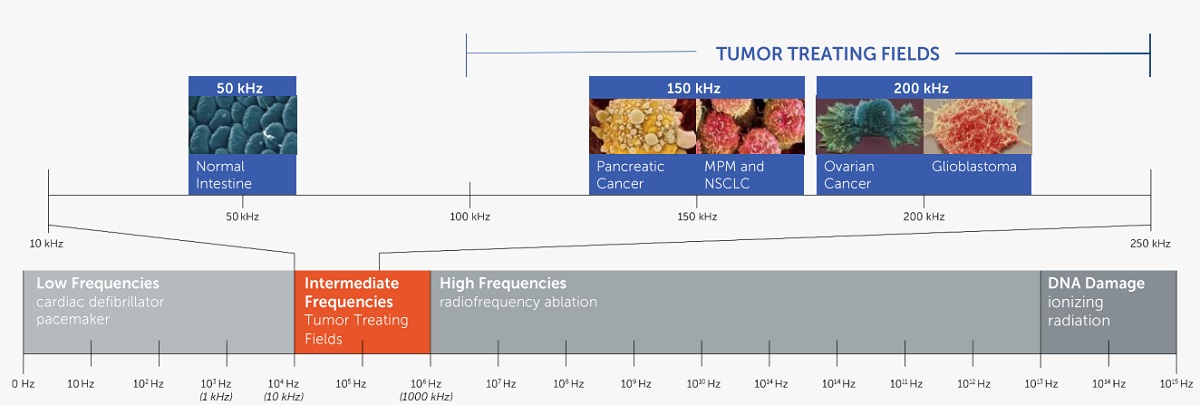

頭皮に電極パッドを装着して脳腫瘍に向けて弱い中間周波(200kHz) の交流電場を発生させ脳腫瘍細胞の分裂を阻害する。

癌細胞が増殖するときに細胞分裂をして2つに分かれる、その時に分裂を弱い電場で妨げることでがん細胞が増えるのを抑える。

正常細胞にも影響を与えそうだが反応する周波数が異なる。

周波数に対する反応性の違いが無いと正常細胞にも影響が出て使えない。この周波数の違いを発見したのがノボキュアの知見。

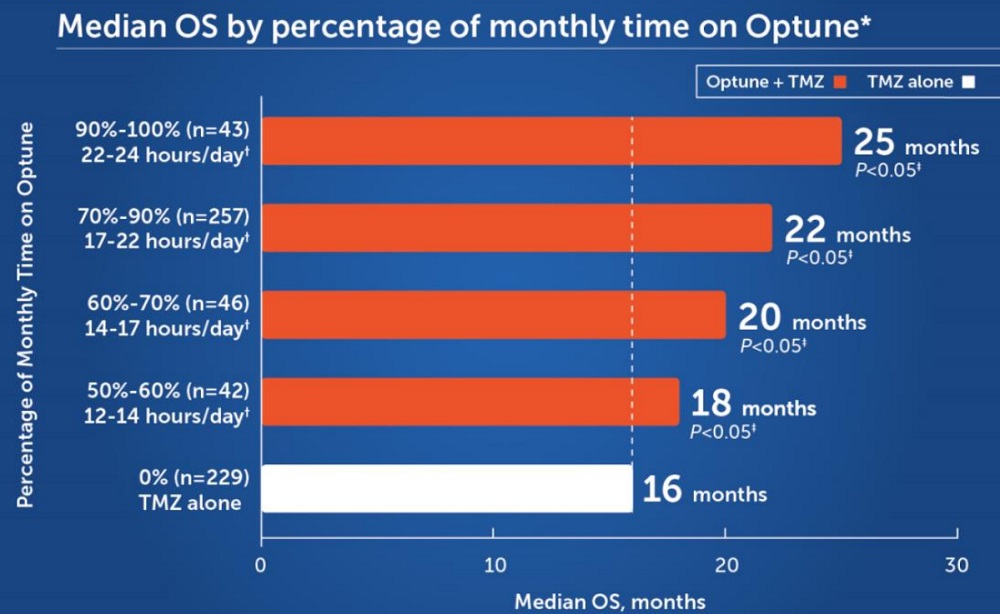

基本的に1日18時間以上の装着が推奨されている。なぜなら装着時間が長ければ長いほど効果が高いから。

↑の研究によるとテモダール単独群と比較してオプチューンの上乗せ効果は1日中装着したら7か月の生存期間が中央値で伸びている。

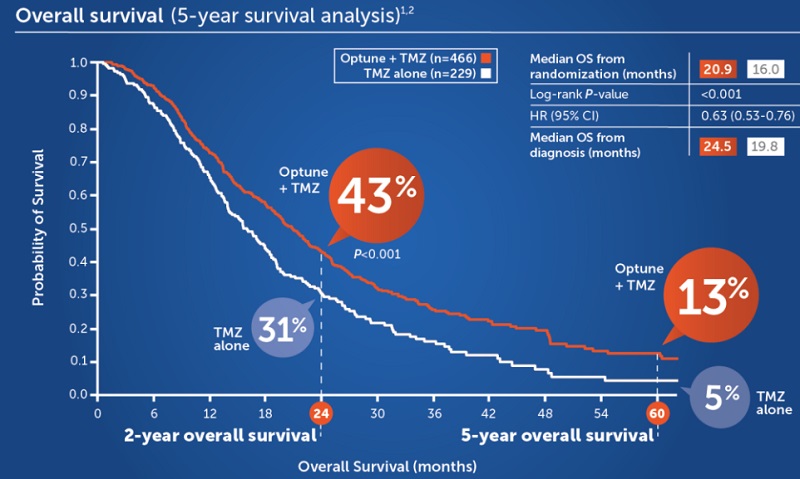

そして肝心の全生存期間の比較データが↓

| 2年生存率と5年生存率 |

|

2年生存率だとテモダール単独治療に対して上乗せ効果は+12%しかないが5年生存率で比較するとテモダール単独群5%に対してオプチューン併用群は13%と2倍以上に。

副作用も軽微で接触性皮膚炎が目立つ程度で安心して使用できる。

なら24時間つけっぱなしで良いと思うが色々問題もある。

装置が1キロ以上する重さがあるのでそれを24時間付けて生活するのは不便。

それにデバイスを頭皮に密着させる必要があるので剃髪しないといけない。ただでさえ抗がん剤治療では抜け毛の副作用があるのに剃髪するのは心理的な負担となる。

そして高額費用も問題。

米国では治療総額が一ヵ月2万ドルもかかる。メディケアという公的医療保険制度の支払い対象になっているし日本でも高額医療の対象になるので患者負担は一定に抑えられているがそれは保険や税金からの支出。

治療ではなく延命だけの装置に月200万円以上も払うのかという議論がある。

| 適応 | 開発状況 |

| 初発の膠芽腫 | FDA承認済 |

| 再発の膠芽腫 | FDA承認済 |

| 中皮腫 | FDA承認済 |

| 転移性脳腫瘍 | phaseⅢ |

| 非小細胞肺ガン | phaseⅢ |

| すい臓がん | phaseⅢ |

| 卵巣がん | phaseⅢ |

| 肝臓がん | phaseⅡ |

抗がん剤の様な化学的アプローチではなく癌細胞が分裂するときに電場で邪魔をするという物理的なアプローチなのでの脳腫瘍以外の癌でも効果が期待できる。

米国ではすでに中皮腫に対して承認を受けている。

これまで承認されている膠芽腫と中脾腫は比較的発生頻度が低く患者数が少ないガン。しかしこれから承認を目指している非小細胞肺ガンやすい臓がん、卵巣がんはメジャーなガンで患者数が一桁増える。

そうなるとオプチューンの売上も一桁増える事になる。

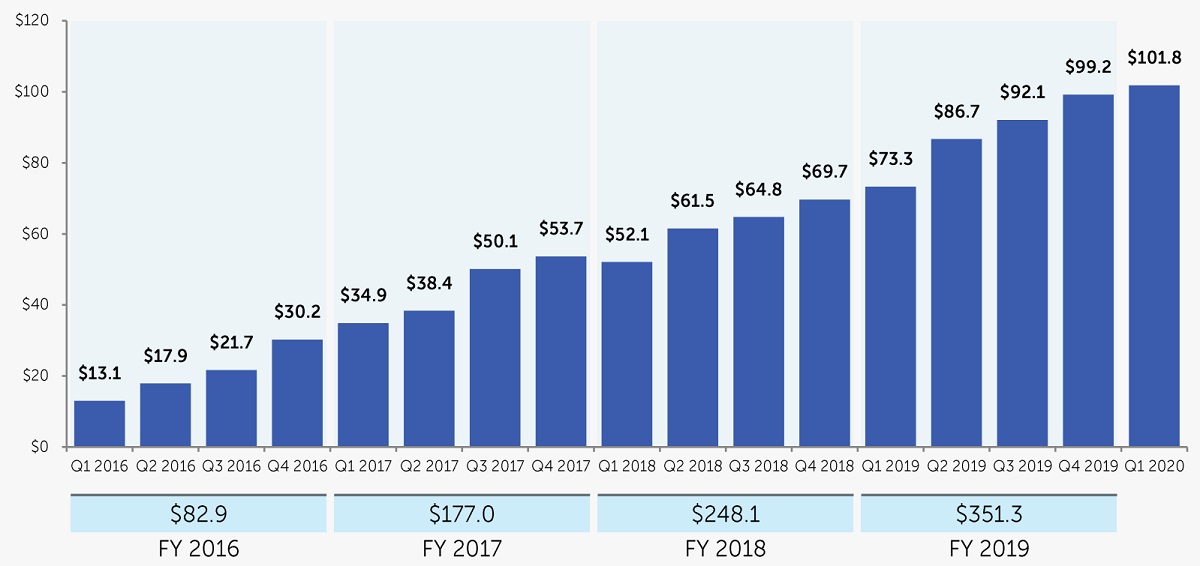

| オプチューンの四半期売上高(単位:100万ドル) |

|

2020年Q1で初めてオプチューンの売上が1億ドルを突破した。

5年前と比べて売上は20倍以上へなったがそれでも売上と費用がやっとトントン。だがこれで良い。

小型バイオベンチャーなど商品が無い企業は開発資金を捻出するために新株を発行する。すると新株を発行すると既存株主の保有株の価値が薄まる。

ノボキュアは売上と開発費用が同じなので新株を発行する必要性が低い。2020年3月末時点で3億ドルの現金同等物を持っているので何かしら突発的な事が起きてもバッファとなる。

オプチューンは完治で無く延命の手段なので以前は投資したい対象では無かった。

しかし調べていくうちに5年生存率を二倍以上にしたりと意義が有るとも思えるようになった。

オプチューンが手術、放射線、化学療法に次ぐ第4の選択肢として当たり前の存在になるのであれば肝臓がんやすい臓がんといったメジャーなガンで使われると売上は加速する。

交流電場腫瘍治療システムというデバイスをノボキュア以外で臨床へ投入できている会社は無いので一社独占。なので適応が広がれば売上は大きく上昇する。

もしノボキュアが致命的な危機に陥る事態があるとすればオプチューンなど使わなくても膠芽腫を完治させることができる新薬などが開発された時。

その時はオプチューンが必要無くなりノボキュア社も無くなる。

しかしそれは膠芽腫という癌が治療できるようになるという事なので悪くはない。