一般消費者向け商品グロンサンやバルサンで有名だった中外製薬。

しかし現在はそれらの一般消費者向け事業を他社に売却して医療用医薬品、特に収益性が高い抗体バイオ医薬品に特化している。

日本の中堅製薬会社というイメージだったがここ数年は自社創成の医療用医薬品が一気に開花して時価総額で日本最大の製薬会社へ躍り出た。(2020年3月31日現在)

これまで日本でナンバー1だった武田薬品工業は企業買収を行い新たな薬を手にれることで成長してきた。

そんな武田とは対照的に中外製薬は自社で研究を行い新薬開発に会社のリソースを振り分けてきた。

その賭けが成功して時価総額で武田薬品工業を抜き去り日本で最大の製薬会社へ

1920年:上野十蔵が中外新薬商会を創設

中外という社名は「国内の医薬品を海外へ」という想いから。

100年後の2020年にその創業時の目標は見事に達成されている。

1925年:中外製薬が誕生

1943年:中外製薬が株式会社に

1951年:栄養補給・滋養強壮剤グロンサン発売

1952年:G対策の必須アイテムであるバルサン発売

1955年:東京証券取引所に株式公開

1975年:抗がん剤ピシバニール

溶連菌をがん治療に使うという斬新な発想

1980年:活性型ビタミンD3製剤アルファロール(一般名:アルファカルシドール)

1983年:狭心症治療薬シグマート錠(一般名:ニコランジル)

1984年:年間売上が初めて1000億円を超える

1986年:リウマチ治療薬アクテムラの研究開発を大阪大学と開始

1990年:貧血治療薬エポジン(一般名:エポエチン ベータ)

米国ベンチャー「Genetics Institute(後のワイス→ファイザー)」との共同開発

1991年:G-CSFノイトロジン(一般名:レノグラスチム)

2001年:活性型ビタミンD3誘導体オキサロール(一般名:マキサカルシトール)

2002年:ロシュグループの一員となる

しかし現在に至るまで中外製薬の独立は維持され株式も上場が維持されている

2003年:抗がん剤ゼローダ(一般名:カペシタビン)

2004年:ライオンに一般用医薬品事業を売却

グロンサンなどはライオンへ

2005年:抗リウマチ薬アクテムラ承認

研究を始めて約20年という年月を経て革新的な薬が誕生

2007年:抗がん剤アバスチン(一般名:ベバシズマブ)

親会社ロシュ(ジェネンテック)が開発したもの

2011年:骨粗しょう症治療薬エディロール(一般名:エルデカルシトール)

それまで使われていたアルファロールよりも効果的で毎年300億円以上の売上

2013年:抗がん剤パージェタ(一般名:ペルツズマブ)

乳がん治療薬、HER2というたんぱく質を目標として作用する。

2014年:抗がん剤アレセンサ(一般名:アレクチニブ塩酸塩)

レアな肺ガンタイプに使うALK阻害剤

2015年:抗がん剤ゼルボラフ(一般名:ベムラフェニブ)

メラノーマという悪性の皮膚がんに

2017年:光線力学診断用剤アラグリオ(一般名:ミノレブリン酸塩酸塩)

膀胱癌の診断に

2018年:血友病治療薬ヘムライブラ(一般名:エミシズマブ)

作用時間が長いだけでなくインヒビター発現リスクも少ない。

中外製薬の自社創成でこれからの柱

| 中外製薬の大株主 | |||||||||||||||||||||||||||||||||

|

中外製薬の筆頭株主はロシュ。

つまり中外製薬は子会社という事になる。

全ての上場している日本企業中9位、時価総額7兆円に近い中外製薬を子会社に従えているのがロシュ(ロシュ本体の時価総額は約27兆円)。

2002年に日本ロシュとの合併というカタチをでロシュの子会社となったが中外製薬は独立経営ということをアピールしている。

買収合併が当たり前の製薬業界では呑まれた方の社名は歴史から消え去るのが普通だが中外製薬は社名も社長もそのまま、株式も公開されたままである。

研究開発も中外製薬が集中したい分野をそのまま継続という異例の企業買収だったが結果としてその判断は大きな成功を収めた。

中外製薬の歴史で最も大きな成功の一つである抗体医薬品アクテムラ。

親会社ロシュはロシュ・ダイアグノスティックスという分析・診断薬事業を持っているので中外製薬のターゲットである抗体医薬品の開発においてプラスとなる。

アクテムラは1986年から大阪大学との基礎研究を開始してその30年後の2005年に承認された。

途中で子会社となりそれまで行っていた研究や開発が全てパーになることもあるがそのまま継続され完成した。

リウマチ治療薬といえばアッヴィの売上2兆円薬ヒュミラなど強力なライバル薬が存在するがアクテムラはインターロイキン-6という既存のリウマチ治療薬とは異なる作用点に作用するのでリウマチ治療で新しい選択肢となっている。

そしてこれから大きく売上を伸ばすのが中外製薬が自社創成した血友病治療薬ヘムライブラ

それまで使われていた血友病治療薬はシャイアー(現在の武田薬品)のアディノベイト。この薬は週2回の間隔で投与しなければならない。

これでもかなり改良された方で以前のアドベイトは週に3~4回の投与だった

それまで週3回から週2回に減っただけでも血友病患者さんにとっては大きな前進であったがそれでも週に二回は負担となっていた。

そこに登場した新薬がヘムライブラ。

導入期は週1回×4の投与だがそれ以降安定したら状態にもよるが4週間に1回で済む場合がある。

それまで週2回、つまり最低でも月に8回の注射が1回で済む薬の登場。

子供が毎月8回も注射を受けるのは大きな負担となる。その回数を一気に減らして血友病患者さんの生活、人生を大きく変える薬がヘムライブラ。

これらアクテムラやヘムライブラは本社ロシュを介して世界中で使用されている。

中外製薬の規模では開発はできても世界中でその開発した薬を売る販路が無い。なので世界最大の製薬会社ロシュの販路を利用できるというのはとても大きい。

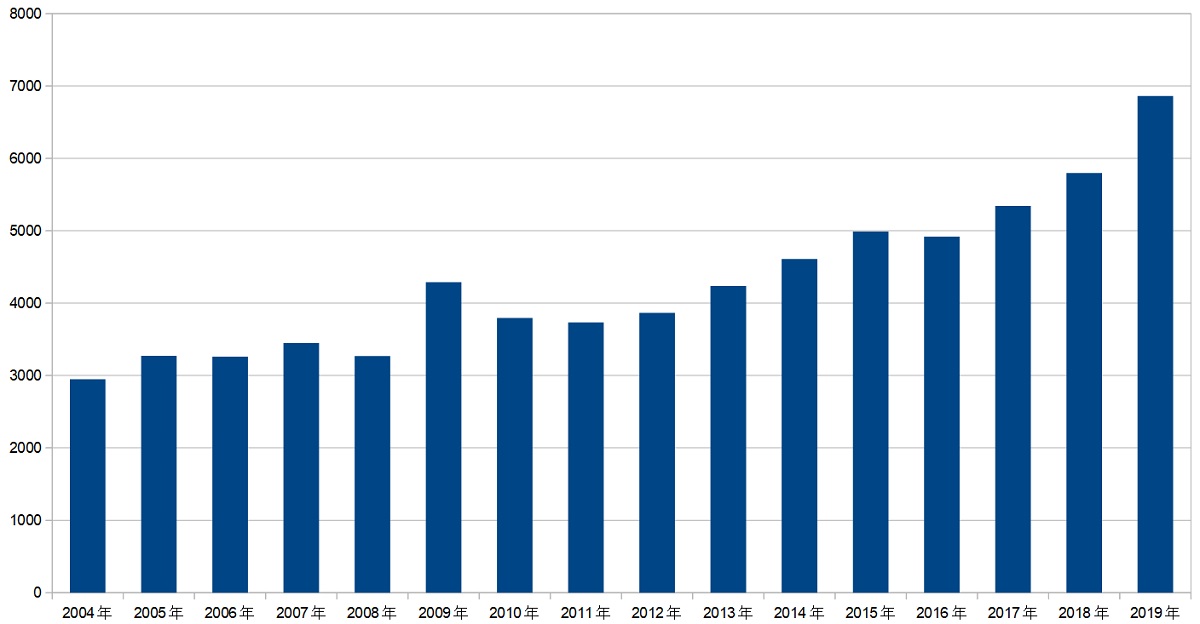

| 売上 |

|

| 単位:億円 |

リウマチ薬アクテムラの売上は1300億円まで順調に成長して中外製薬の柱へ。

そして血友病治療薬ヘムライブラも2018年から2019年に一気に売り上げが8倍の250億円へと急成長。

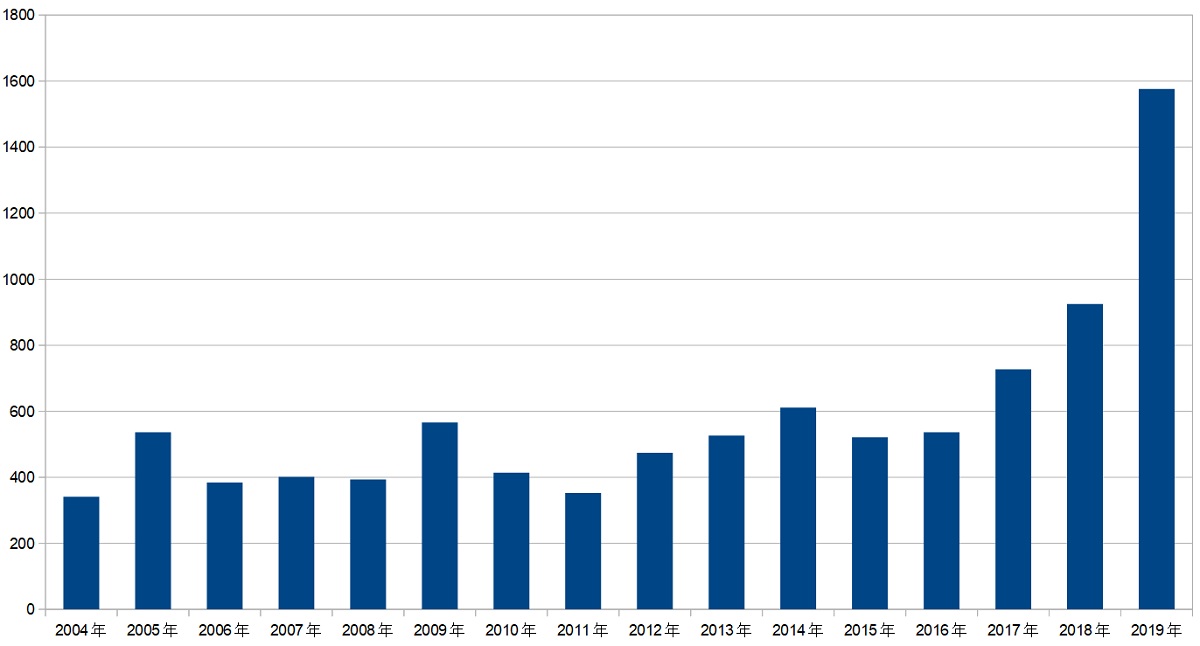

| 純利益 |

|

| 単位:億円 |

自社創成の薬が成功すると利益が急激に伸びる。

これまで中外製薬で売れていたアバスチンなどはロシュからの輸入品。抗がん剤テセントリクとアレセンサも売り上げが順調に伸びているがその2つもロシュからの導入なのでそこまで中外製薬にとっての利益が少ない。

やはり製薬会社は新薬を開発してなんぼ

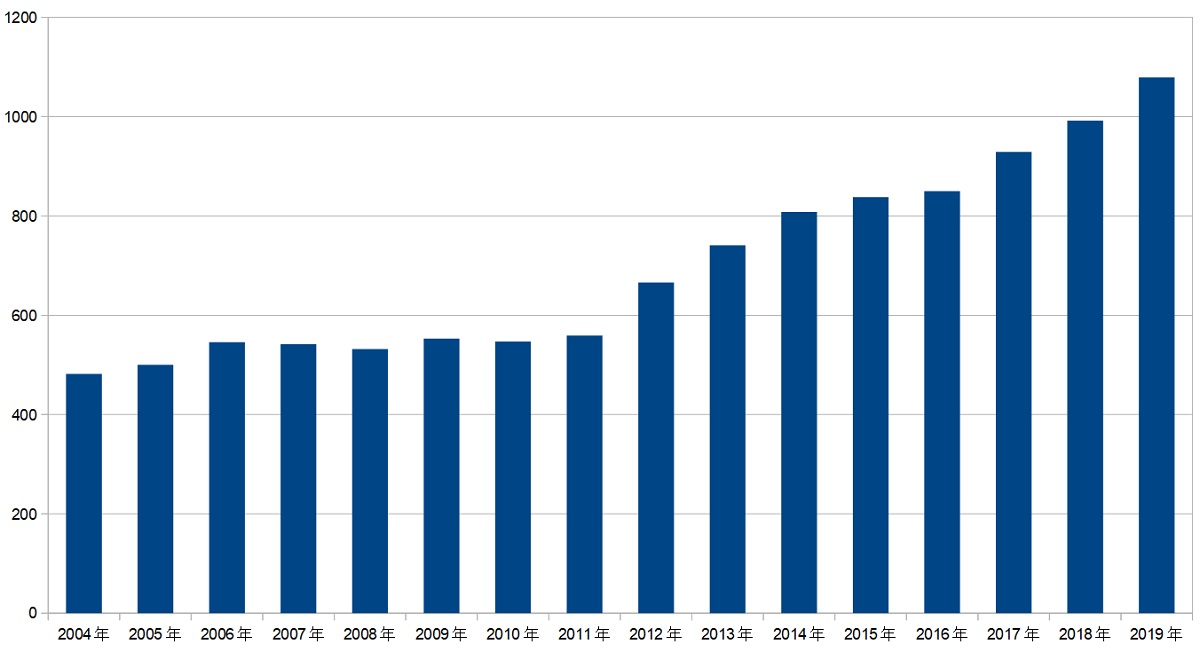

| 研究開発費 |

|

| 単位:億円 |

売り上げや利益が好調だと使える研究費も増えるという好循環。

しかし親会社ロシュの年間研究費は1兆円以上で中外の10倍という桁違いの規模

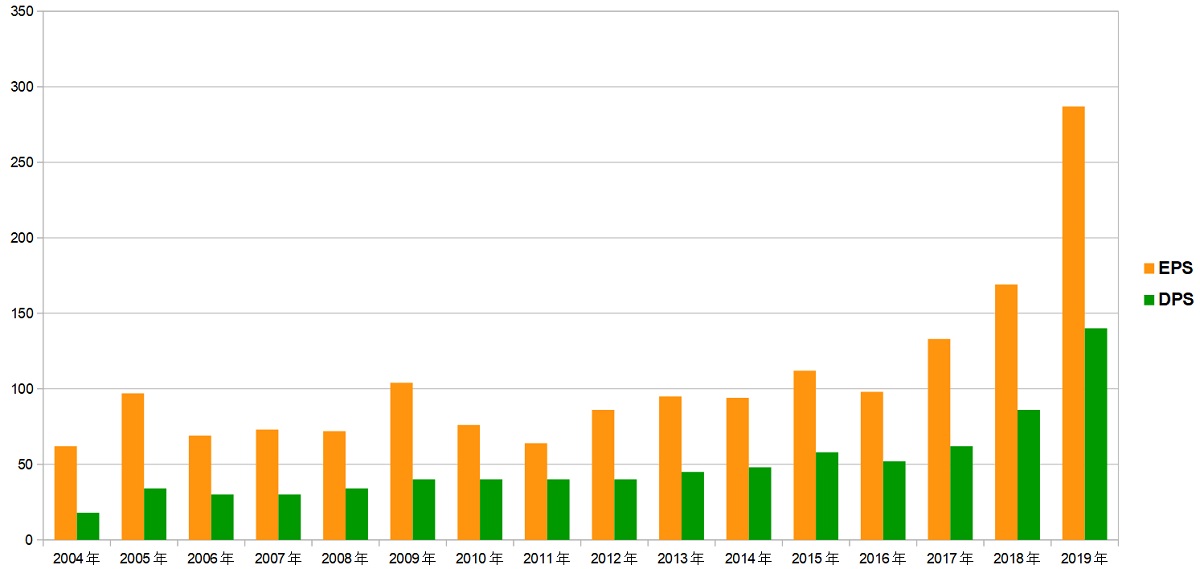

| 一株利益と配当 |

|

| 単位:円 |

中外の配当方針として中核利益の半分を株主に還元。

海外企業であれば利益の9割を配当と自社株買いに使っている場合もあるがこの辺りは良くも悪くも日本企業。

親会社ロシュの場合2019年は純利益1兆5000億円でその内1兆4000億円を株主に還元している。

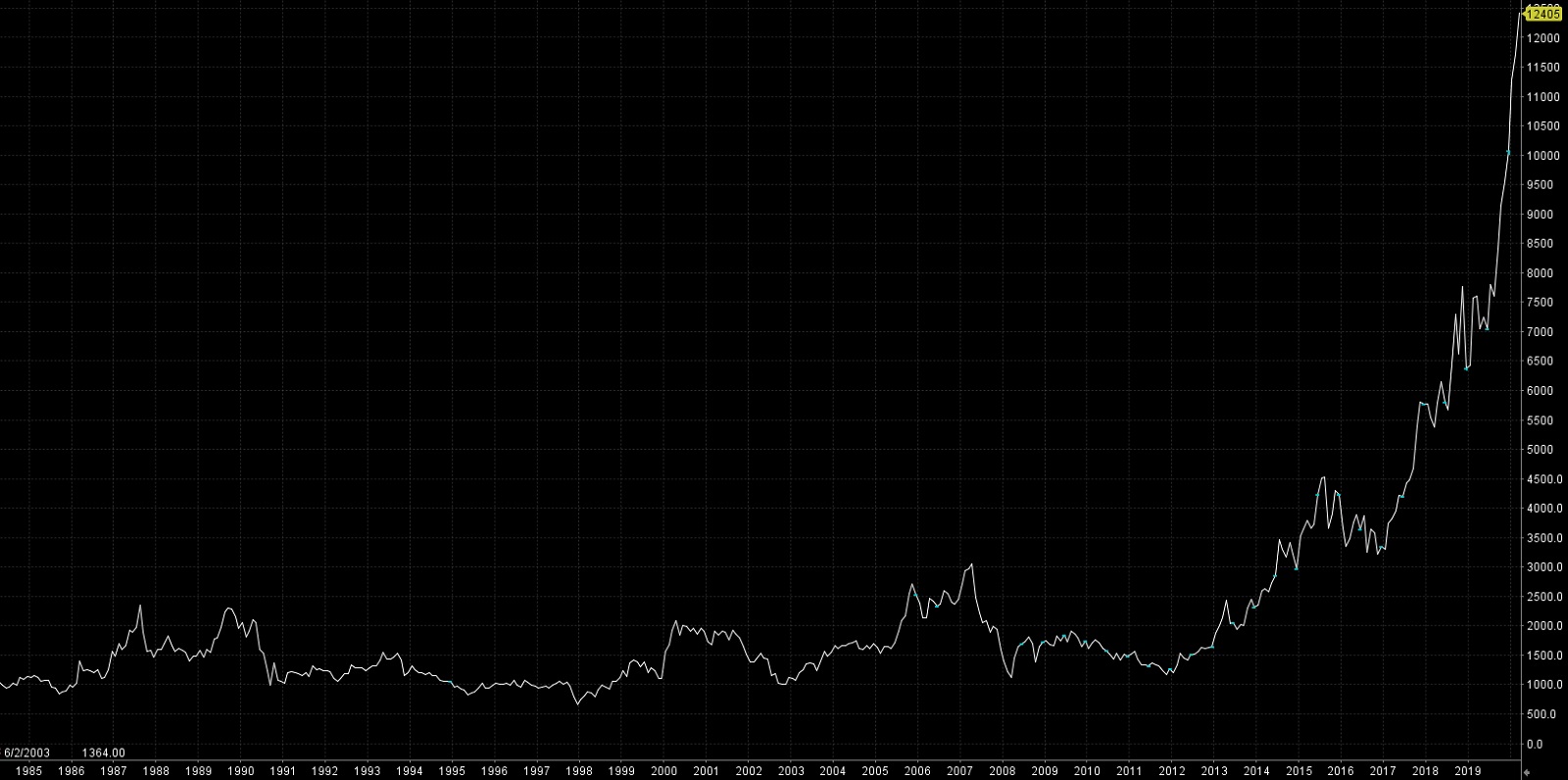

| 中外製薬の株価 |

|

| 期間:1984年~2019年 |

中外製薬株はこのコロナ相場であっても過去最高値圏。

研究していた薬が成功して売り上げが伸び株価も伸びる

製薬株投資の成功例として教科書に載るレベル。

到達した時価総額は約7兆円で武田薬品工業を1兆円以上も上回っている。

しかし・・・

しかしこの時価総額7兆円と同じ規模の製薬会社と比較すると開発している新薬のパイプラインが弱く見える。

ヘムライブラやアクテムラ級の大型薬は見当たらない。

時価総額7兆円を正当化するには年間純利益3000億円は欲しい。

アクテムラとヘムライブラの2つがこれから最大限に伸びると純利益3000億円は可能だと思うがここから更に株価が大きく伸びるのは困難に見える。

これまで中外製薬に投資していたならハッピーだがこれから新規で投資するにはリスクが高い。

だが株の格言

「もうはまだなり、まだはもうなり」

天井を当てるのは底を当てるより難しい。

これからも更に株価が増進しても不思議でないのが株式投資