シャイアーはアイルランドのダブリンに本拠地を置く製薬会社

希少疾患の医薬品や難治性疾患に用いる薬を開発している。

これまでどの製薬会社も開発したことが無い治療薬を最初に開発すると大きな利益が製薬会社にもたらされる。それが患者数がごく少数の希少疾患薬であったとしても

なぜなら先進国は開発難易度の高い病気や希少で患者の絶対数が少ないことが想定される薬に対して特許独占期間の延長や高額な薬価設定をインセンティブとして製薬会社に認めている。

そんな希少疾患用医薬品開発で世界一なのがアイルランドのシャイアー

シャイアーは薄利多売が前提の後発医薬品メーカーTEVAと対極に位置する製薬会社。

2019年に日本の武田薬品工業に買収された。

本社所在地:ダブリン

売上:151.6億ドル

研究開発費:17.6億ドル

営業利益:24.5億ドル

純利益:42.7億ドル

配当支払額:2.8億ドル

株価:45ポンド

一株配当額:0.25ポンド

配当利回り:0.55%

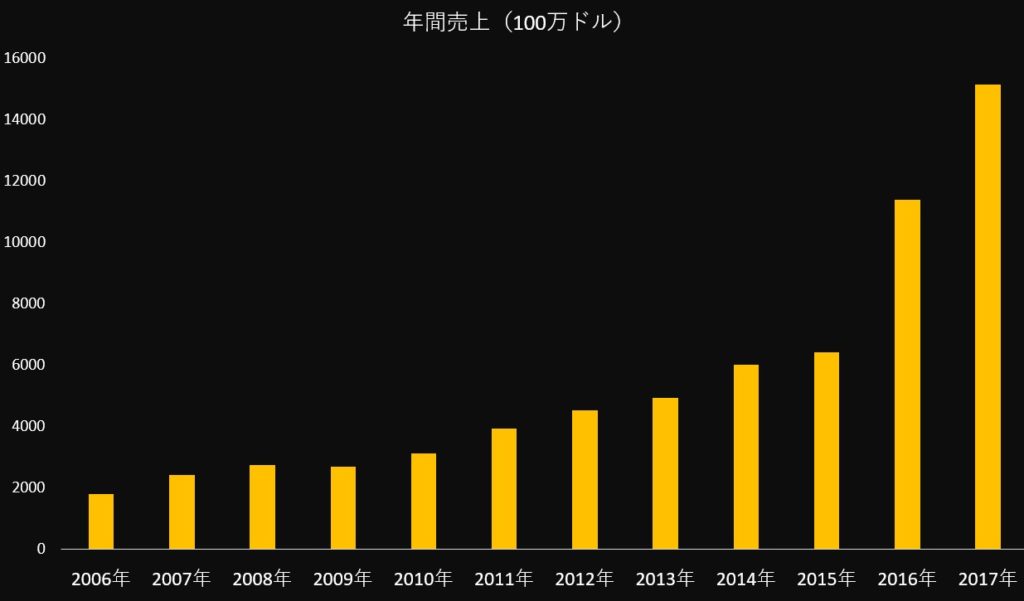

シャイアーの売上推移

シャイアーは自社開発よりも買収を経て成長してきた。

バクスアルタの買収で売上は大きく飛躍

債務も大きくなってしまったが・・・

1986年:英国でハリー・ストラトフォードら4名の起業家によって設立された。

骨粗鬆症の治療や予防が目的のカルシウム補給剤が最初の商品

1995年:Imperial Pharmaceutical Servicesを買収、JNJとレミニールを共同開発

1996年:ロンドン証券取引所に上場

1997年:Richwoodを買収しADHD治療薬アデロールを手に入れる

2001年:Biochem Canadaを買収

2005年:Transkaryotic Therapeuticsを買収

2007年:New River Pharmaceuticals Incを買収しADHD治療薬ビバンセを手に入れる

2008年:労働党が発表した新たな課税措置に反発して税制有利のアイルランドに本社を移す

2013年:ViroPharmaを買収し遺伝性血管性浮腫治療薬FIRAZYR(イカチバント)を手に入れる

2014年:AbbVieの548億ドル買収提案がタックスインバージョン目的との批判で流れる

2016年:バクスアルタ(前年のバクスター社からスピンオフされた会社)を320億ドルで買収

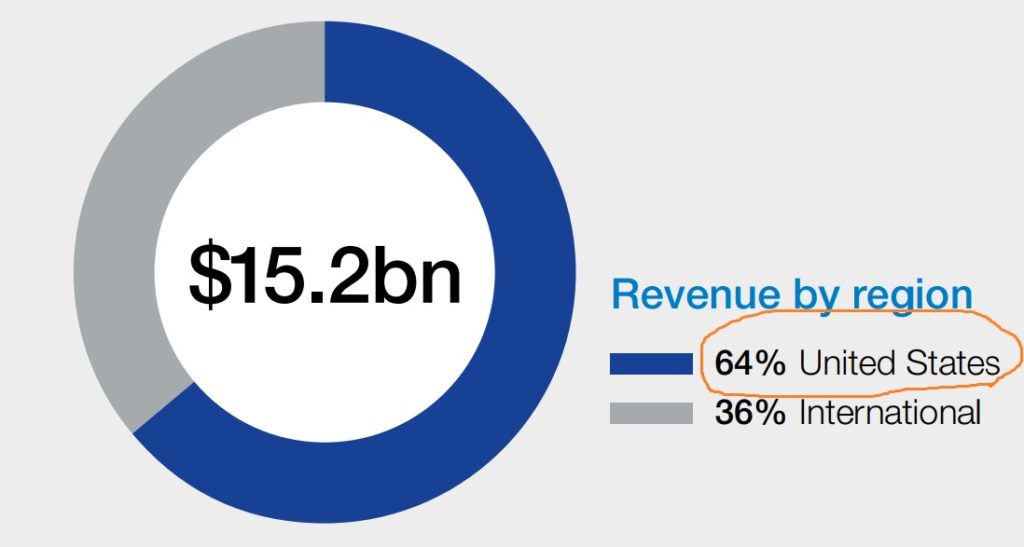

2017年の地域別売上

売上はアメリカ合衆国が約3分の2を占めている。

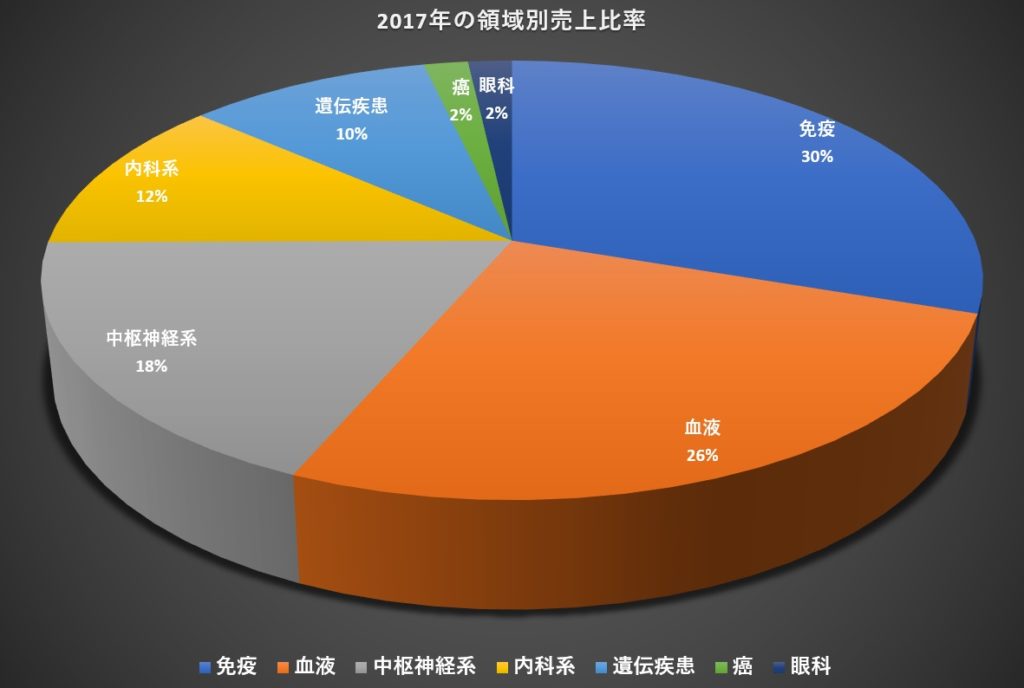

2017年の分野別売上

バランスの良いポートフォリオ

2016年に買収したバクスアルタは血液分野で大きな売り上げがあったので

2017年は前年比で血液分で大きな伸び。

単剤としての薬の売上は中枢神経系でADHD治療薬のビバンセがトップ

免疫学

HYQVIA:免疫不全症

CUVITRU:免疫不全症

GAMMAGARD LIQUID:体液性免疫欠損を伴う免疫不全症に対する補充療法

FIRAZYR:遺伝性血管性浮腫

血液学

アドベイト:遺伝子組換え血液凝固第Ⅷ因子製剤

アディノベイト:ペグ化して作用時間を延長した遺伝子組換え血液凝固第Ⅷ因子製剤

ファイバ:インヒビターを保有する血友病患者に

中枢神経系

ビバンセ:ADHD

インチュニブ:ADHD

MYDAYIS:ADHD

消化器系

リアルダ:潰瘍性大腸炎

ペンタサ:潰瘍性大腸炎

GATTEX:短腸症候群

遺伝疾患

エラプレース:ムコ多糖症II型

リプレガル:ファブリー病

ビプリブ:ゴーシェ病

眼科

xiidra:ドライアイ治療薬 インテグリン拮抗剤でアラガンのレスタシスとライバル

1位:ビバンセ 【21.6億ドル】

脳に刺激を与えるADHD治療薬、適正流通管理システムに医師と薬剤師の登録が必要になりそう

2位:エラプレース 【6.1億ドル】

イデュルスルファーゼ(遺伝子組換え)、日本ではサノフィが販売している。

3位:リプレガル 【4.7億ドル】

α-ガラクトシダーゼ、日本では大日本住友製薬が販売している。

4位:ビプリブ 【3.5億ドル】

グルコセレブロシダーゼ(遺伝子組換え)、シャイアージャパンの直売

5位:アデロール 【3.4億ドル】

ADHD治療薬だがスマートドラッグとしても有名

SHP643(Lanadelumab):遺伝性血管性浮腫 投与頻度を減らせる。

SHP555(Prucalopride):慢性特発性便秘

SHP620(Maribavir):移植中のサイトメガロウイルス感染予防 オーファンドラッグ指定

SHP621(Budesonide):好酸球性食道炎 オーファンドラッグ指定

SHP647(IgG2 mAB targeting MAdCAM-1):クローン病(CD)および潰瘍性大腸炎

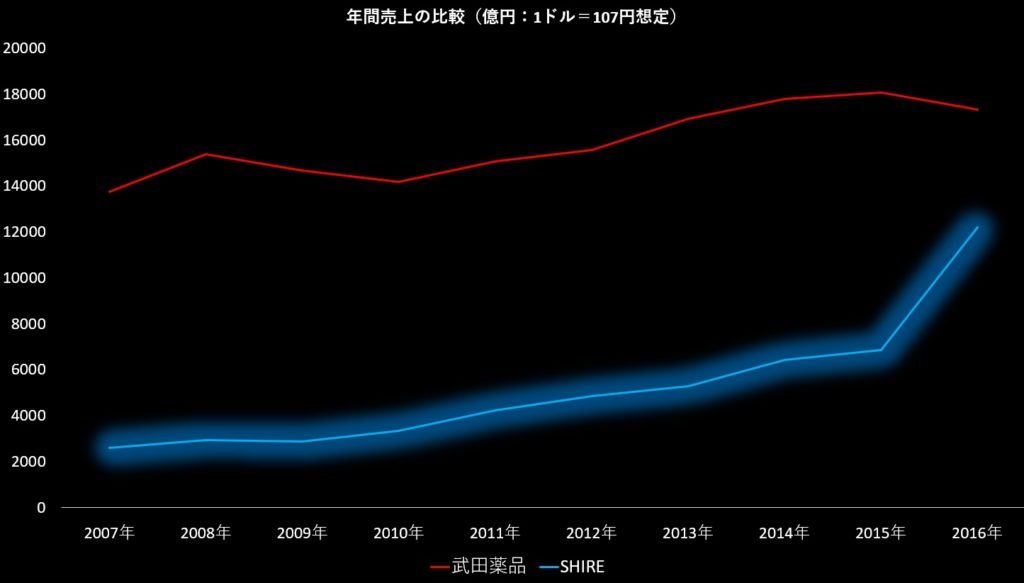

武田とシャイアーの売上(1ドル107円想定)

過去10年間で武田もシャイアーもM&Aに力を入れてきた。

しかしシャイアーは売上が3倍以上に成長したのに対して武田は・・・

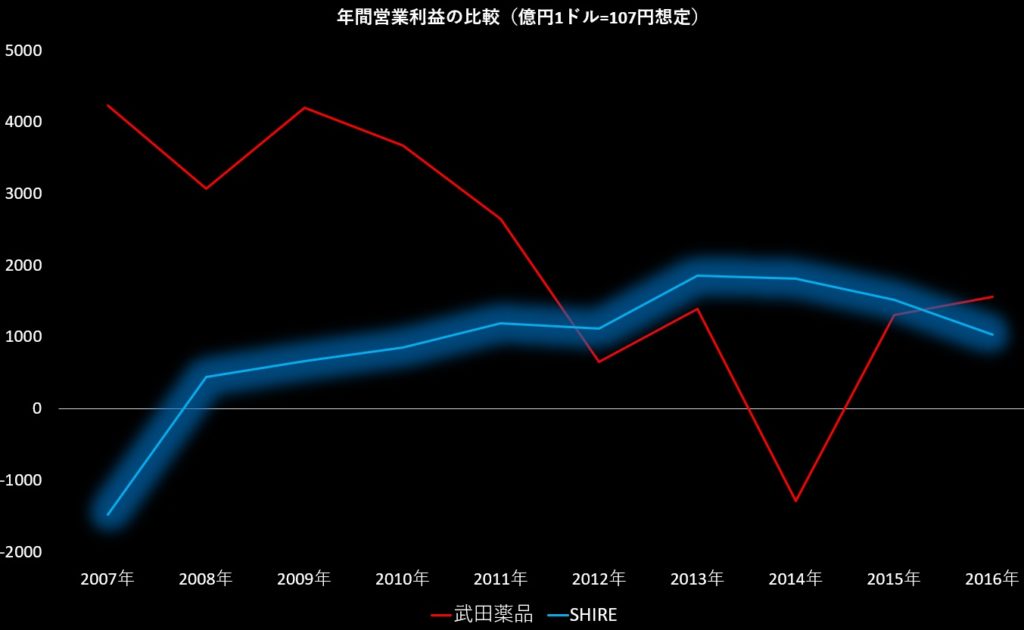

武田とシャイアーの営業利益(1ドル107円想定)

武田の営業利益を見ていると成長どころか右肩下がり

2014年に至っては糖尿病治療薬アクトスの訴訟関連費用で赤字に転落している。

それまでの生活習慣病薬で儲けたお金と時間を無駄にしている。

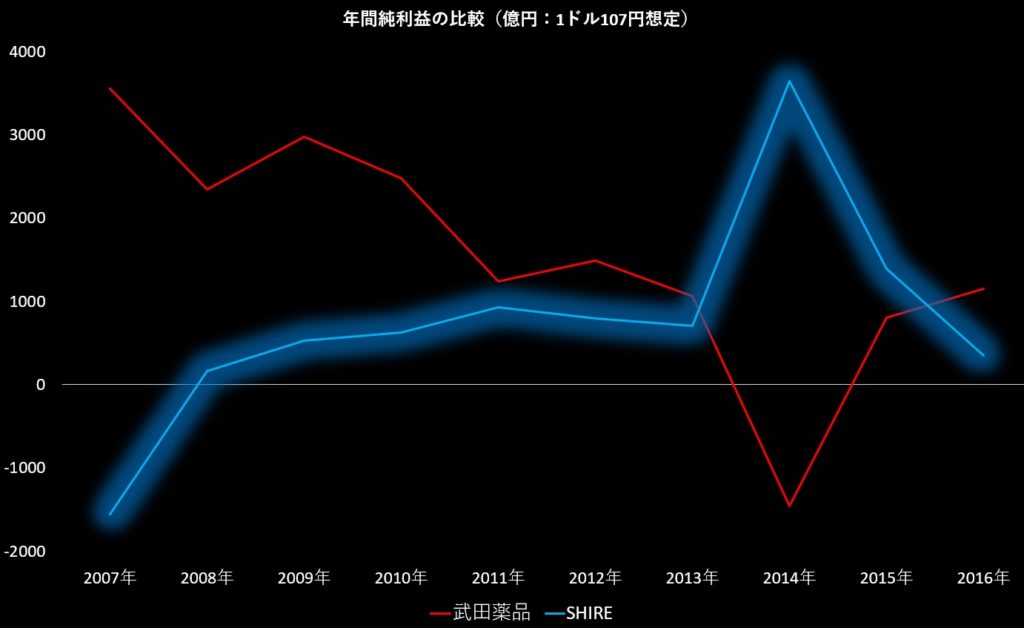

武田とシャイアーの純利益(1ドル107円想定)

まるで成長していない

なぜオレはあんなムダな時間を・・・

武田は過去10年間で株主に配当として利益の大部分を還元してきた。

そして過去数年をみると純利益以上の配当をしており配当性向は100%を超えている。

武田は毎年金額として配当を1400億円支払っている。

1400億円以上の純利益を達成できたのは2012年度の1485億円が最後

それ以降は一回も配当以上の純利益を稼いだ事が無い。財務的にかなり無理をしている。

シャイアーを買収すると利幅の大きい血液分野や中枢神経系薬での利益を使って借金を返す計画らしいが上手くいくかは未知数。

血液学の分野はここ数年で大きな進歩がありシャイアーの今の薬がこのまま売れ続けるとは思えない。

週一回の投与で済むヘムライブラの登場で週2回か3回投与が必要なアディノベイト。自分が患者ならどちらがいいか。

最近日本でも承認されたADHD治療薬のビバンセ。日本においては新薬だが海外では前から使われている。なので特許がそんなに長続きしない。

構造は低分子化合物なのですぐにジェネリック医薬品が登場する。

これからもコンスタントに利益をだしていけるのは未知数。

そもそもがシャイアーは買収上手で血液学分野の薬も巨額でバクスアルタを手に入れて得たもの。

ナイコメッドやその他よくわからない企業に貴重な現金を無駄に費やした買収下手の武田とは違い的確に買収先の資産を見抜き成長してきた製薬業界における投資ファンドのような企業がシャイアー。そのシャイアーが自分自身をここが売り時と見切って身売りした。

これから武田withシャイアーの行く末はどうなるのか

会社の将来性は未知数ですが、就職先という意味ではMRの悲壮感マックスな様子を見る限り製薬は安泰っていうアノマリーは終わりを告げた感がありますね

良い分析ありがとうございます

武田薬品に投資する気があったんだけど

もう少し慎重にならなければならないようですね。

判断に大変助かりました。

よく寄って文を読んでみます。

(ああ,私は日本人ではありません。 翻訳機の助けを受けました。

Wonderful, what a webpage it is! This website provides useful data to us,

keep it up.