ジャズファーマは大きな製薬会社がまだ手を出していないニッチな希少疾患を対象とした薬を開発・販売している。売上の大きな薬は2つ。ザイレムとエピディオレックス(両方とも日本では未承認)。

ナルコレプシーの治療薬ザイレムと2021年に英国のGWファーマを買収して手に入れたてんかん治療薬エピディオレックスがジャズの売上を支えている。売り上げではザイレム製品群が最も重要だが話題性ではFDA初の大麻由来製剤であるエピディオレックス。

エピディオレックスはてんかんの中でも症状が重いドラベ症候群やレノックス・ガストー症候群に効果があるとして欧米では使われている。日本でも厚生労働省の医療大麻をこれからどうするのか的な会でエピディオレックスは話題に上がったりしている。なのでもしかしたら日本でも将来的にエピディオレックスを使えるかもしれない。

ザイレムも元は違う会社が開発していたのをジャズが買収した薬。一般名はナトリウムオキシベートで液剤の中に多量のナトリウムが含まれており毎日服用すると高血圧などの問題が出てくる。そのナトリウム沢山入ってる問題を改良した薬がXywavでXyremからこっちに切り替えるユーザーが増える。ジャズとしては特許の問題もあるのでできるだけXywavに移行してもらったほうが良い。

そんなにザイレムらの主成分はγ-ヒドロキシ酪酸(GHB)。

日本では麻薬なので個人輸入すると逮捕される。

| 年 | ジャズファーマの歴史 |

| 2002 | Orphan Medical IncのXyremがFDAから承認 |

| 2003 | JazzPharmaceuticalsが設立 |

| 2005 | JazzがOrphan Medicalを1億2260万ドルで買収 |

| 2010 | 初の黒字化達成 |

| 2011 | Azur Pharmaを買収して本社をアイルランドに移転 |

| 2016 | Celator Pharmaceuticalsを15億ドルで買収し抗がん剤Vyxeosを取得 |

| 2018 | Xyremが7歳以上に対してFDA承認 |

| 2019 | Cavion Incを買収し本態性振戦治療薬候補JZP-385を取得 |

| 2020 | XywavをFDA承認 |

| 2021 | GW Pharmaceuticalsを72億ドルで買収 |

| 商品名 | 一般名 | FDA承認 |

| XYREM | Naオキシベート | ①ナルコレプシーによる脱力発作 |

| ②ナルコレプシーによるEDS | ||

| XYWAV | Ca,Mg,K,Naオキシベート | ①ナルコレプシーによる脱力発作 |

| ②ナルコレプシーによるEDS | ||

| ③特発性過眠症 | ||

| Sunosi | solriamfetol | ①ナルコレプシーまたは閉塞性睡眠時無呼吸症による日中の過度の眠気 |

| Epidiolex | カンナビジオール | ①レノックスガストー症候群 |

| ②ドラベ症候群 | ||

| ③結節性硬化症 | ||

| ZEPZELCA | lurbinectedin | ①小細胞肺がん |

Xywavは特発性過眠症というナルコレプシーとは別の病気にFDAからFDAから承認を得た史上初の薬。

Epidiolexの適応症であるドラベ症候群はバルプロ酸やトピナなど抗てんかん薬を山盛りで服用しても起きてしまう難治性の病気で日本でも指定難病とされている。

| 開発コード | 対象 | 開発段階 |

| Nabiximols | MS痙縮 | Ⅲ |

| Nabiximols | 脊髄損傷痙縮 | Ⅲ |

| JZP351 | 急性骨髄性白血病 | Ⅲ |

| JZP-150 | PTSD | Ⅱ |

| JZP-385 | 本態性振戦 | Ⅱ |

| JZP-324 | オキシベート徐放製剤 | Ⅰ |

Nabiximolsは一般名で商品名はサティベックス。脊髄損傷の痙縮にも効果があるのか試験中。個人的にはPTSDや本態性振戦といったTAMが大きそうな薬に期待している。

ただそれらの薬はまだphaseⅡで結果は2023年あたりなのですぐに株価を押し上げることは無い。

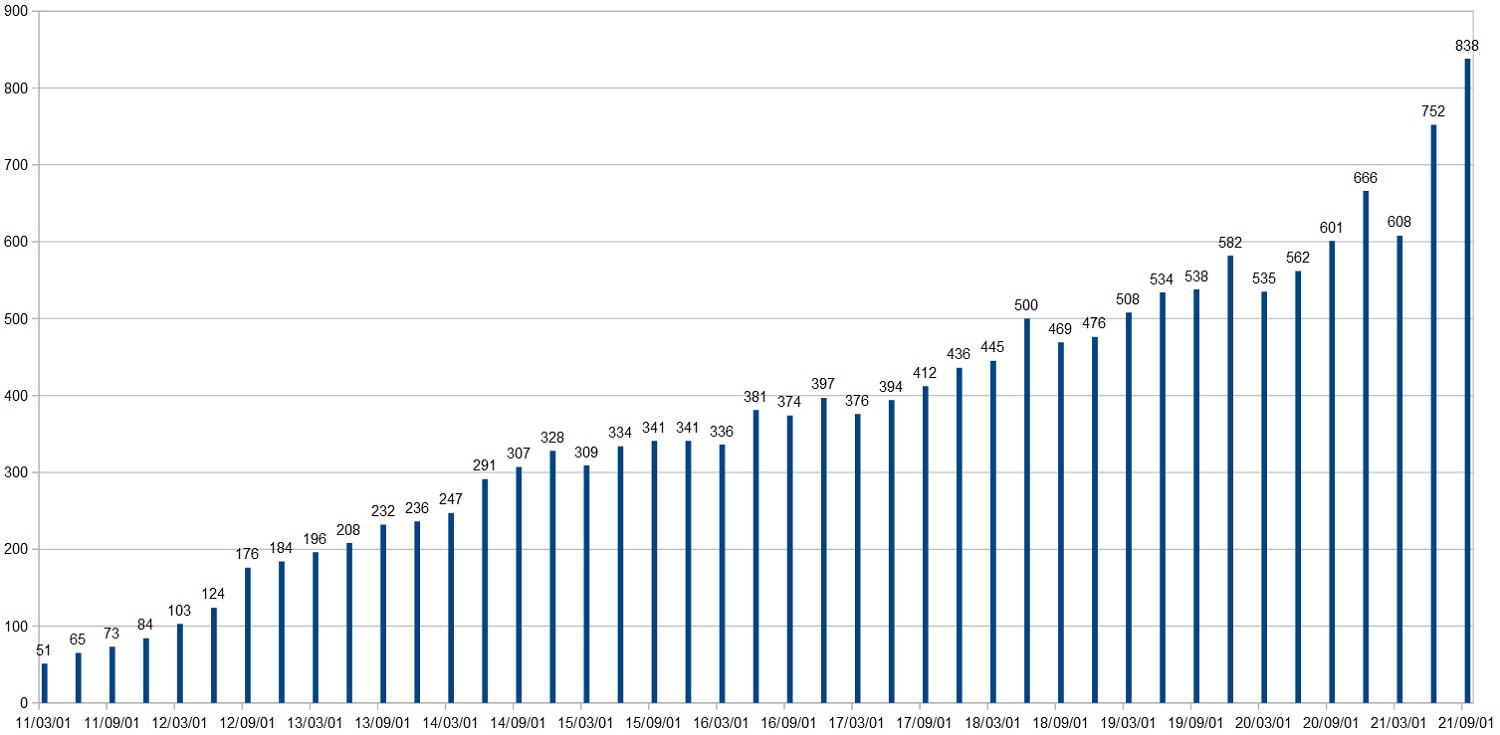

| ジャズの売上(四半期ごと:100万ドル単位) |

|

売上の増加はXyremのおかげ。処方量が伸びているというより薬代の引き上げによって売り上げを伸ばしている。このあたりは市場を独占できる希少疾患薬の強み。21Q3はXyremとXywav合計で4.6億ドルとジャズ全体の54%を占めている。

だがさすがに値上げにも限度がある、なのでGWファーマを買収してエピディオレックスという第二の柱を手に入れた。エピディオレックスの21Q3売上は1.6億ドルだが売上の伸びが良いのでこれからも成長が期待できる。

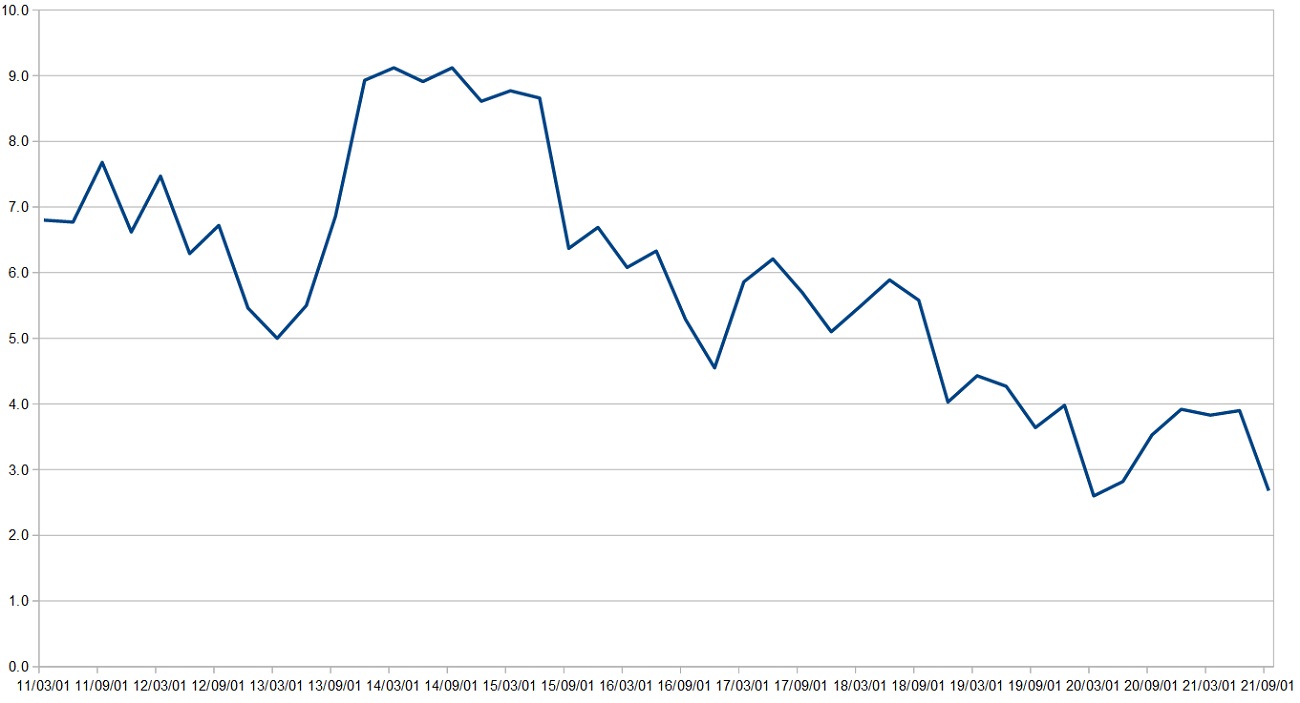

| ジャズの株価売上高倍率 |

|

↑のグラフはジャズの時価総額を年間売上額で割った数字。数字が小さいほどお得な指標。過去10年間のPSRを眺めると今が最安値圏。

ファイザーやメルクといったメガファーマなら売上でなく純利益に対して株価が動く、しかしジャズファーマはそんな大きな会社ではない。むしろ世界的な製薬会社から見れば中小企業に分類される。なのでグロースのテクノロジー株という視点で考えるならPERでなくPSRで評価したい。

2021年12月28日時点でジャズの時価総額は80億ドル。2021年の年間売上が30億ドルはあると見積もられているのでPSR=2.66

成長企業でPSRが2倍台はお買い得に思える。仮にパイプライン全てがポシャったとしても。